Regrese pomocí náhodného lesa

Regrese pomocí náhodného lesa je výkonný algoritmus strojového učení používaný pro prediktivní analytiku. Vytváří více rozhodovacích stromů a průměruje jejich v...

3 min čtení

Machine Learning

Regression

+3

Monte Carlo metody využívají náhodné vzorkování k řešení složitých problémů v oblastech jako finance, inženýrství a AI, umožňují modelování nejistoty a analýzu rizik.

Monte Carlo metody využívají náhodné vzorkování k řešení složitých problémů a nacházejí uplatnění ve financích, inženýrství i AI. Umožňují modelovat nejistotu, optimalizovat rozhodnutí a hodnotit rizika, ale vyžadují značný výpočetní výkon a kvalitní náhodná čísla.

Monte Carlo metody, někdy označované také jako Monte Carlo experimenty, jsou třída výpočetních algoritmů, které spoléhají na opakované náhodné vzorkování při hledání číselných řešení složitých problémů. Základním principem Monte Carlo metod je využití náhodnosti k řešení problémů, které mohou být ve své podstatě deterministické. Metoda je pojmenována po kasinu Monte Carlo v Monaku, což odkazuje na prvek náhody, který je pro tyto techniky ústřední. S tímto konceptem přišel matematik Stanislaw Ulam, který byl inspirován stochastickou povahou hazardních her. Monte Carlo metody jsou klíčové v oblastech, kde je potřeba optimalizace, numerická integrace a vzorkování z pravděpodobnostních rozdělení.

Monte Carlo metody se široce využívají v různých oborech, jako je fyzika, finance, inženýrství a umělá inteligence (AI), zejména tam, kde pomáhají při rozhodování v nejistých podmínkách. Flexibilita Monte Carlo simulací při modelování jevů s neurčitými proměnnými z nich činí nepostradatelný nástroj pro hodnocení rizik a předpovídání pravděpodobnosti.

Počátky Monte Carlo metod sahají do 40. let 20. století, kdy byly vyvíjeny jaderné zbraně v rámci projektu Manhattan. Ulam a John von Neumann využili tyto metody k řešení složitých integrálů souvisejících s difuzí neutronů. Tento přístup si rychle získal popularitu v různých vědeckých disciplínách díky své univerzálnosti a efektivitě při řešení problémů zahrnujících náhodnost a nejistotu.

Srdcem Monte Carlo metod je proces náhodného vzorkování. Ten spočívá v generování náhodných čísel pro simulaci různých scénářů a posouzení možných výsledků. Spolehlivost výsledků Monte Carlo simulací silně závisí na kvalitě těchto náhodných čísel, která jsou obvykle generována pomocí pseudonáhodných generátorů. Ty nabízejí vyváženost mezi rychlostí a efektivitou oproti tradičním tabulkám náhodných čísel. Robustnost výsledků lze výrazně zvýšit použitím technik jako je redukce rozptylu a kvazonáhodné sekvence.

Monte Carlo simulace využívají pravděpodobnostní rozdělení k modelování chování proměnných. Mezi běžná rozdělení patří normální rozdělení, charakteristické zvonovitou symetrickou křivkou, a rovnoměrné rozdělení, kde jsou všechny výsledky stejně pravděpodobné. Výběr vhodného rozdělení je klíčový, protože ovlivňuje přesnost simulace a její použitelnost pro reálné scénáře. Pokročilé aplikace mohou využívat i rozdělení jako Poissonovo či exponenciální rozdělení k modelování specifických typů náhodných procesů.

Ve Monte Carlo simulacích jsou vstupní proměnné, často považované za náhodné veličiny, nezávislé proměnné ovlivňující chování systému. Výstupní proměnné jsou výsledky simulace, které představují možné výstupy na základě vstupů. Tyto proměnné mohou být spojité nebo diskrétní a jsou zásadní pro definování rozsahu a omezení modelu. Běžně se provádí citlivostní analýza, která určuje vliv jednotlivých vstupních proměnných na výsledky, což vede k vylepšení a ověřování modelu.

Směrodatná odchylka a rozptyl jsou zásadní statistické ukazatele pro pochopení rozptylu a spolehlivosti výsledků simulací. Směrodatná odchylka poskytuje informace o variabilitě kolem průměru, zatímco rozptyl měří míru rozložení hodnot v souboru dat. Tyto metriky jsou klíčové pro interpretaci výsledků simulací, zejména při hodnocení rizika a nejistoty spojené s různými výsledky.

Monte Carlo simulace následují strukturovanou metodologii:

Pokročilé Monte Carlo simulace mohou využívat například Markov Chain Monte Carlo (MCMC), což je zvláště užitečné pro vzorkování ze složitých pravděpodobnostních rozdělení. MCMC metody se používají v Bayesovské statistice i strojovém učení, kde pomáhají aproximovat posteriorní rozdělení parametrů modelu.

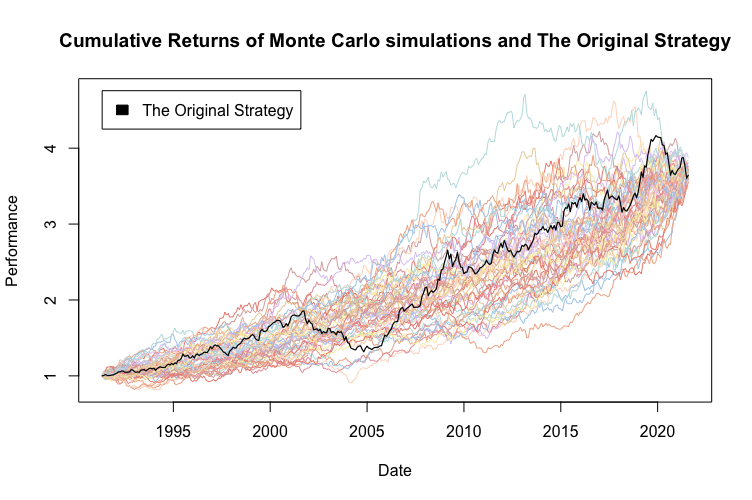

Monte Carlo simulace jsou nepostradatelné ve finančním modelování, kde se používají k odhadu pravděpodobnosti výnosů z investic, hodnocení rizik portfolia a oceňování derivátů. Simulací tisíců tržních scénářů mohou analytici předvídat možné zisky či ztráty a vytvářet strategie ke zmírnění rizik. Tento přístup je zásadní pro stresové testování finančních modelů a posouzení dopadu tržní volatility na investiční portfolia.

V inženýrství se Monte Carlo metody používají k simulaci spolehlivosti a výkonu systémů za různých podmínek. Například mohou předpovídat míru selhání součástek v mechanických systémech, což zajišťuje bezpečnost a odolnost výrobků. Tyto simulace se také uplatňují v kontrole kvality a optimalizaci procesů, kde pomáhají identifikovat potenciální vady a neefektivnosti.

V oblasti AI zlepšují Monte Carlo metody rozhodovací algoritmy, zejména v prostředích s vysokou nejistotou. Tyto metody pomáhají AI systémům hodnotit možné výsledky různých akcí a zlepšují jejich schopnost předvídat a přizpůsobovat se změnám. Známou aplikací je Monte Carlo Tree Search (MCTS) při hraní her a v rozhodovacích úlohách, kde umožňuje AI činit informovaná rozhodnutí i při neúplných informacích.

Projektoví manažeři využívají Monte Carlo simulace k predikci časových plánů a rozpočtů projektů, přičemž zohledňují nejistoty jako zpoždění a překročení nákladů. Tento přístup pomáhá při plánování a alokaci zdrojů tím, že poskytuje pravděpodobnostní odhady dokončení projektů. Monte Carlo metody jsou obzvlášť užitečné v řízení rizik, kde umožňují identifikovat a kvantifikovat potenciální rizika ovlivňující cíle projektu.

Environmentální vědci používají Monte Carlo simulace k modelování složitých ekologických systémů a předpovídání dopadů změn environmentálních proměnných. To je klíčové pro hodnocení rizik a rozvoj efektivních ochranářských strategií. Monte Carlo metody se uplatňují v klimatickém modelování, hodnocení biodiverzity a studiích dopadů na životní prostředí, kde poskytují vhled do možných důsledků lidské činnosti na přírodní ekosystémy.

Ačkoli Monte Carlo metody nabízejí významné výhody, přinášejí i určité výzvy:

V oblasti umělé inteligence jsou Monte Carlo metody nedílnou součástí vývoje inteligentních systémů schopných uvažovat v podmínkách nejistoty. Tyto metody doplňují strojové učení poskytováním pravděpodobnostních rámců, které zvyšují robustnost a adaptabilitu AI modelů.

Například algoritmus Monte Carlo Tree Search (MCTS) je populární v AI, zejména při hraní her a v rozhodovacích úlohách. MCTS využívá náhodné vzorkování k vyhodnocení možných tahů ve hře, což umožňuje AI činit informovaná rozhodnutí i při neúplných informacích. Tato technika byla klíčová při vývoji AI systémů, které dokáží hrát složité hry jako Go nebo šachy.

Integrace Monte Carlo simulací s AI technologiemi, jako je hluboké učení a posilované učení, navíc otevírá nové možnosti pro tvorbu inteligentních systémů schopných zpracovávat obrovské objemy dat, rozpoznávat vzory a přesněji předpovídat budoucí trendy. Tyto synergie zvyšují schopnost AI modelů učit se z nejistých dat a zlepšovat rozhodovací procesy v dynamických prostředích.

Monte Carlo metody představují silný soubor výpočetních algoritmů pro simulaci a pochopení složitých systémů. Tyto metody spoléhají na opakované náhodné vzorkování pro získání číselných výsledků a jsou široce využívány ve fyzice, financích a inženýrství. Níže uvádíme některé významné vědecké články, které se zabývají různými aspekty Monte Carlo metod:

Fast Orthogonal Transforms for Multi-level Quasi-Monte Carlo Integration

Autoři: Christian Irrgeher, Gunther Leobacher

Tento článek popisuje metodu kombinace rychlých ortogonálních transformací s kvazi-Monte Carlo integrací, čímž zefektivňuje výpočty. Autoři ukazují, že tato kombinace může výrazně zvýšit výpočetní výkon vícestupňových Monte Carlo metod. Studie obsahuje příklady potvrzující zvýšenou efektivitu, což z ní činí cenný příspěvek do výpočetní matematiky. Více zde

The Derivation of Particle Monte Carlo Methods for Plasma Modeling from Transport Equations

Autor: Savino Longo

Tento výzkum detailně analyzuje odvození částicových a Monte Carlo metod z transportních rovnic, konkrétně pro simulaci plazmatu. Pokrývá techniky jako Particle in Cell (PIC) a Monte Carlo (MC) a nabízí vhled do matematických základů těchto simulačních metod. Článek je klíčový pro pochopení aplikace Monte Carlo metod v plazmové fyzice. Více zde

Projected Multilevel Monte Carlo Method for PDE with Random Input Data

Autoři: Myoungnyoun Kim, Imbo Sim

Autoři představují projektovanou vícestupňovou Monte Carlo metodu zaměřenou na snížení výpočetní složitosti při zachování konvergence chyby. Studie ukazuje, že vícestupňové Monte Carlo metody mohou dosáhnout požadované přesnosti s menším výpočetním časem než tradiční Monte Carlo metody. Jsou uvedeny numerické experimenty potvrzující jejich teoretické závěry. Více zde

Inference with Hamiltonian Sequential Monte Carlo Simulators

Autor: Remi Daviet

Článek navrhuje nový Monte Carlo simulátor kombinující přednosti sekvenčních Monte Carlo a Hamiltonovských Monte Carlo simulátorů. Je zvláště efektivní pro inferenci ve složitých a multiodálníh scénářích. Obsahuje několik příkladů demonstrujících robustnost metody při práci s obtížnými pravděpodobnostmi a cílovými funkcemi. Více zde

Antithetic Riemannian Manifold and Quantum-Inspired Hamiltonian Monte Carlo

Autoři: Wilson Tsakane Mongwe, Rendani Mbuvha, Tshilidzi Marwala

Výzkum představuje nové algoritmy, které vylepšují Hamiltonovské Monte Carlo metody zavedením antithetického vzorkování a kvantově inspirovaných technik. Tyto inovace zlepšují míru vzorkování a snižují rozptyl v odhadech. Studie aplikuje tyto metody na data z finančních trhů a Bayesovskou logistickou regresi, kde prokazují významné zvýšení efektivity vzorkování. Více zde

Monte Carlo metody jsou třída výpočetních algoritmů, které využívají opakované náhodné vzorkování k získání číselných řešení složitých problémů, často zahrnujících nejistotu a pravděpodobnostní modelování.

Široce se používají ve financích pro analýzu rizik a optimalizaci portfolia, v inženýrství pro spolehlivost a kontrolu kvality, v AI pro rozhodování při nejistotě, a v projektovém managementu a environmentální vědě pro prognózy a hodnocení rizik.

Hlavní výhodou je schopnost modelovat nejistotu a simulovat širokou škálu možných výsledků, což poskytuje cenné poznatky pro rozhodování v komplexních systémech.

Monte Carlo metody mohou být výpočetně náročné, vyžadují kvalitní generování náhodných čísel a mohou čelit problémům jako prokletí rozměrnosti s rostoucí složitostí modelu.

Objevte, jak Monte Carlo metody a AI nástroje mohou zlepšit rozhodování, analýzu rizik a složité simulace pro vaše podnikání nebo výzkum.

Regrese pomocí náhodného lesa je výkonný algoritmus strojového učení používaný pro prediktivní analytiku. Vytváří více rozhodovacích stromů a průměruje jejich v...

Integrujte FlowHunt s MCP Kalkulačním serverem a umožněte svým AI agentům přesné, v reálném čase prováděné matematické výpočty. Rozšiřte velké jazykové modely (...

Boosting je technika strojového učení, která kombinuje předpovědi více slabých učitelů k vytvoření silného modelu, čímž zlepšuje přesnost a zvládá složitá data....