Mønstergenkendelse

Mønstergenkendelse er en beregningsproces til at identificere mønstre og regelmæssigheder i data, hvilket er afgørende inden for områder som AI, datalogi, psyko...

6 min læsning

Pattern Recognition

AI

+6

Monte Carlo-metoder bruger tilfældig udtagning til at løse komplekse problemer inden for fx finans, ingeniørvidenskab og AI, og muliggør usikkerhedsmodellering og risikoanalyse.

Monte Carlo-metoder bruger tilfældig udtagning til at løse komplekse problemer og hjælper felter som finans, ingeniørvidenskab og AI. De modellerer usikkerhed, optimerer beslutninger og vurderer risici, men kræver betydelig beregningskraft og kvalitet i de tilfældige tal.

Monte Carlo-metoder, også kaldet Monte Carlo-eksperimenter, er en klasse af beregningsalgoritmer, der bygger på gentagen tilfældig udtagning for at opnå numeriske løsninger på komplekse problemer. Det grundlæggende princip i Monte Carlo-metoder er at udnytte tilfældighed til at løse problemer, der måske er deterministiske af natur. Metoden er opkaldt efter Monte Carlo Casino i Monaco, hvilket afspejler det tilfældighedselement, der er centralt for disse teknikker. Konceptet blev udviklet af matematikeren Stanislaw Ulam, der blev inspireret af hasardspillets stokastiske natur. Monte Carlo-metoder er afgørende i felter, der kræver optimering, numerisk integration og udtagning fra sandsynlighedsfordelinger.

Monte Carlo-metoder er bredt anvendt i forskellige domæner som fysik, finans, ingeniørvidenskab og kunstig intelligens (AI), især hvor de hjælper beslutningsprocesser under usikkerhed. Monte Carlo-simuleringers fleksibilitet til at modellere fænomener med usikre variable gør dem uvurderlige til risikovurdering og sandsynlighedsprognoser.

Monte Carlo-metodernes oprindelse går tilbage til 1940’erne under udviklingen af atomvåben i Manhattan-projektet. Ulam og John von Neumann anvendte disse metoder til at løse komplekse integraler relateret til neutron-diffusion. Tilgangen vandt hurtigt indpas på tværs af videnskabelige discipliner på grund af sin alsidighed og effektivitet i håndteringen af problemer, der involverer tilfældighed og usikkerhed.

Kernen i Monte Carlo-metoder er processen med tilfældig udtagning. Dette indebærer generering af tilfældige tal for at simulere forskellige scenarier og vurdere potentielle udfald. Pålideligheden af Monte Carlo-resultater afhænger i høj grad af kvaliteten af disse tilfældige tal, som typisk produceres ved hjælp af pseudotilfældige talgeneratorer. Disse generatorer tilbyder en balance mellem hastighed og effektivitet sammenlignet med traditionelle tabeller over tilfældige tal. Robustheden af resultaterne kan forbedres væsentligt ved at anvende teknikker såsom variansreduktion og quasi-tilfældige sekvenser.

Monte Carlo-simuleringer udnytter sandsynlighedsfordelinger til at modellere variablers opførsel. Almindelige fordelinger inkluderer normalfordelingen, kendetegnet ved sin klokkeformede, symmetriske kurve, og uniformfordelingen, hvor alle udfald er lige sandsynlige. Valget af en passende fordeling er afgørende, da det påvirker simulationens nøjagtighed og anvendelighed i virkelige scenarier. Avancerede anvendelser kan benytte fordelinger som Poisson- eller eksponentialfordelingen til at modellere specifikke typer af stokastiske processer.

I Monte Carlo-simuleringer behandles inputvariable ofte som tilfældige variable og er de uafhængige variable, der påvirker systemets adfærd. Outputvariable er simulationens resultater, der repræsenterer potentielle udfald baseret på input. Disse variable kan være kontinuerte eller diskrete og er væsentlige for at definere modellens omfang og begrænsninger. Der udføres ofte følsomhedsanalyser for at bestemme påvirkningen af hver inputvariabel på output, hvilket vejleder modeltilpasning og validering.

Standardafvigelse og varians er centrale statistiske mål til at forstå spredningen og pålideligheden af simuleringsresultater. Standardafvigelsen giver indsigt i variabiliteten fra gennemsnittet, mens variansen måler graden af spredning i et datasæt. Disse mål er vigtige for at fortolke simuleringsresultater, især ved vurdering af risiko og usikkerhed forbundet med forskellige udfald.

Monte Carlo-simuleringer følger en struktureret metode:

Avancerede Monte Carlo-simuleringer kan inkorporere teknikker som Markov Chain Monte Carlo (MCMC), der især er nyttig til udtagning fra komplekse sandsynlighedsfordelinger. MCMC-metoder anvendes i bayesiansk statistik og maskinlæring, hvor de hjælper med at approksimere posteriorfordelinger for modelparametre.

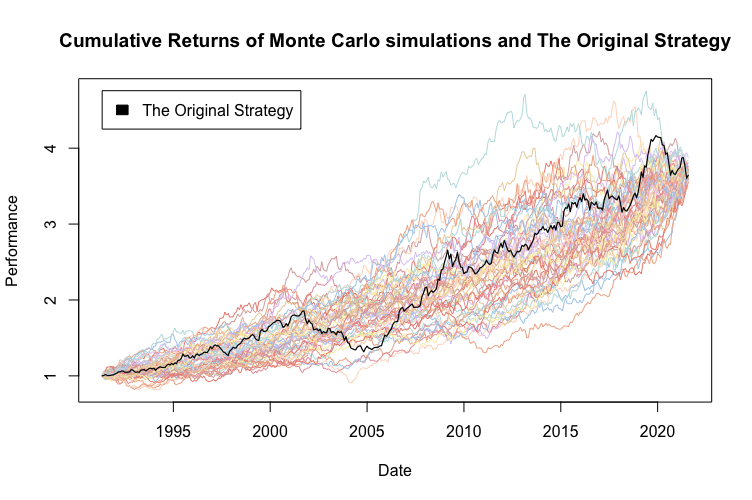

Monte Carlo-simuleringer er uundværlige i finansiel modellering, hvor de bruges til at estimere sandsynligheden for investeringsafkast, vurdere porteføljerisici og prissætte derivater. Ved at simulere tusindvis af markedsscenarier kan finansanalytikere forudsige potentielle gevinster eller tab og udvikle strategier til at begrænse risici. Denne tilgang er afgørende ved stresstest af finansielle modeller og ved vurdering af markedsvolatilitets indflydelse på investeringsporteføljer.

I ingeniørfaget simulerer Monte Carlo-metoder systemers pålidelighed og ydeevne under varierende betingelser. For eksempel kan de forudsige fejlrater for komponenter i mekaniske systemer og sikre, at produkter opfylder sikkerheds- og holdbarhedsstandarder. Disse simuleringer anvendes også i kvalitetskontrol og procesoptimering, hvor de hjælper med at identificere potentielle fejl og ineffektiviteter.

Inden for AI forbedrer Monte Carlo-metoder beslutningsalgoritmer, især i miljøer med høj usikkerhed. Disse metoder hjælper AI-systemer med at vurdere mulige udfald af forskellige handlinger og styrker deres evne til at forudsige og tilpasse sig ændringer. Monte Carlo Tree Search (MCTS) er en bemærkelsesværdig anvendelse i spil og beslutningsopgaver, hvor det gør AI i stand til at træffe informerede valg selv med ufuldstændig information.

Projektledere bruger Monte Carlo-simuleringer til at forudsige projektforløb og -budgetter, idet der tages højde for usikkerheder som forsinkelser og budgetoverskridelser. Denne metode hjælper med planlægning og ressourceallokering ved at give sandsynlige estimater for projektets færdiggørelse. Monte Carlo-metoder er især nyttige i risikostyring, hvor de hjælper med at identificere og kvantificere potentielle risici, der påvirker projektmål.

Miljøforskere anvender Monte Carlo-simuleringer til at modellere komplekse økologiske systemer og forudsige virkningen af ændringer i miljøvariable. Dette er afgørende for risikovurdering og udvikling af effektive bevaringsstrategier. Monte Carlo-metoder anvendes i klimamodellering, vurdering af biodiversitet og miljøkonsekvensanalyser, hvilket giver indsigt i de potentielle konsekvenser af menneskelig aktivitet på økosystemer.

Selvom Monte Carlo-metoder giver betydelige fordele, indebærer de også udfordringer:

Inden for kunstig intelligens er Monte Carlo-metoder centrale for udviklingen af intelligente systemer, der kan ræsonnere under usikkerhed. Disse metoder supplerer maskinlæring ved at tilbyde sandsynlighedsrammer, der styrker robusthed og tilpasningsevne i AI-modeller.

Eksempelvis er Monte Carlo Tree Search (MCTS) en populær algoritme i AI, især til spil og beslutningsopgaver. MCTS bruger tilfældig udtagning til at evaluere potentielle træk i et spil, hvilket gør AI i stand til at træffe informerede beslutninger, selv med ufuldstændig information. Denne teknik har været central for udviklingen af AI-systemer, der kan spille komplekse spil som Go og skak.

Desuden åbner integrationen af Monte Carlo-simuleringer med AI-teknologier som dyb læring og forstærkningslæring nye muligheder for at bygge intelligente systemer, der kan fortolke store datamængder, genkende mønstre og forudsige fremtidige tendenser med større nøjagtighed. Disse synergier styrker AI-modellers evne til at lære fra usikre data og forbedre deres beslutningsprocesser i dynamiske miljøer.

Monte Carlo-metoder er et kraftfuldt sæt af beregningsalgoritmer til simulering og forståelse af komplekse systemer. Disse metoder er baseret på gentagen tilfældig udtagning for at opnå numeriske resultater og anvendes bredt inden for bl.a. fysik, finans og ingeniørvidenskab. Herunder er nogle væsentlige videnskabelige artikler, der belyser forskellige aspekter af Monte Carlo-metoder:

Fast Orthogonal Transforms for Multi-level Quasi-Monte Carlo Integration

Forfattere: Christian Irrgeher, Gunther Leobacher

Denne artikel beskriver en metode til at kombinere hurtige ortogonale transformationer med quasi-Monte Carlo-integration, hvilket forbedrer effektiviteten af sidstnævnte. Forfatterne demonstrerer, at denne kombination kan øge den beregningsmæssige ydeevne af fler-niveau Monte Carlo-metoder betydeligt. Studiet giver eksempler til at validere den forbedrede effektivitet og udgør et værdifuldt bidrag til beregningsmatematikken. Læs mere

The Derivation of Particle Monte Carlo Methods for Plasma Modeling from Transport Equations

Forfatter: Savino Longo

Denne forskning giver en detaljeret analyse af udledning af partikel- og Monte Carlo-metoder fra transportligninger, især til plasmasimulering. Den dækker teknikker som Particle in Cell (PIC) og Monte Carlo (MC) og giver indsigt i det matematiske fundament for disse simulationsmetoder. Artiklen er central for forståelsen af Monte Carlo-metoders anvendelse i plasmafysik. Læs mere

Projected Multilevel Monte Carlo Method for PDE with Random Input Data

Forfattere: Myoungnyoun Kim, Imbo Sim

Forfatterne introducerer en projiceret fler-niveau Monte Carlo-metode, der sigter mod at reducere beregningskompleksiteten og samtidig opretholde fejlkonvergensrater. Studiet fremhæver, at fler-niveau Monte Carlo-metoder kan opnå ønsket nøjagtighed med mindre beregningstid sammenlignet med traditionelle Monte Carlo-metoder. Numeriske eksperimenter understøtter de teoretiske påstande. Læs mere

Inference with Hamiltonian Sequential Monte Carlo Simulators

Forfatter: Remi Daviet

Denne artikel foreslår en ny Monte Carlo-simulator, der kombinerer styrkerne fra Sequential Monte Carlo og Hamiltonian Monte Carlo-simulatorer. Den er særligt effektiv til inferens i komplekse og multimodale scenarier. Artiklen indeholder flere eksempler, der viser metodens robusthed ved håndtering af udfordrende sandsynligheder og målfunktioner. Læs mere

Antithetic Riemannian Manifold and Quantum-Inspired Hamiltonian Monte Carlo

Forfattere: Wilson Tsakane Mongwe, Rendani Mbuvha, Tshilidzi Marwala

Forskningen præsenterer nye algoritmer, der forbedrer Hamiltonian Monte Carlo-metoder ved at inkorporere antithetisk sampling og kvanteinspirerede teknikker. Disse innovationer forbedrer udtagningsrater og reducerer varians i estimater. Studiet anvender metoderne til finansmarkedsdata og bayesiansk logistisk regression og påviser markante forbedringer i udtagnings-effektivitet. Læs mere

Monte Carlo-metoder er en klasse af beregningsalgoritmer, der bruger gentagen tilfældig udtagning til at opnå numeriske løsninger på komplekse problemer, ofte med usikkerhed og sandsynlighedsmodellering.

De bruges bredt inden for finans til risikoanalyse og porteføljeoptimering, i ingeniørvidenskab til pålidelighed og kvalitetskontrol, i AI til beslutningstagning under usikkerhed samt i projektledelse og miljøvidenskab til prognoser og risikovurdering.

Den største fordel er evnen til at modellere usikkerhed og simulere et bredt spektrum af mulige udfald, hvilket giver værdifuld indsigt til beslutningstagning i komplekse systemer.

Monte Carlo-metoder kan være beregningstunge, kræver høj kvalitet af tilfældige tal og kan stå over for udfordringer som dimensionsforbandelsen, når modelkompleksiteten øges.

Udforsk hvordan Monte Carlo-metoder og AI-drevne værktøjer kan styrke beslutningstagning, risikoanalyse og komplekse simuleringer for din virksomhed eller forskning.

Mønstergenkendelse er en beregningsproces til at identificere mønstre og regelmæssigheder i data, hvilket er afgørende inden for områder som AI, datalogi, psyko...

Boosting er en maskinlæringsteknik, der kombinerer forudsigelser fra flere svage lærere for at skabe en stærk model, hvilket forbedrer nøjagtigheden og håndtere...

Random Forest Regression er en kraftfuld maskinlæringsalgoritme, der bruges til forudsigende analyse. Den konstruerer flere beslutningstræer og gennemsnitliggør...