Mean Average Precision (mAP)

Mean Average Precision (mAP) ist eine wichtige Kennzahl im Bereich Computer Vision zur Bewertung von Objekterkennungsmodellen. Sie erfasst sowohl die Erkennungs...

7 Min. Lesezeit

Computer Vision

Object Detection

+3

Der Mittlere Absolutfehler (MAE) misst die durchschnittliche Größe von Vorhersagefehlern in Regressionsmodellen und bietet eine einfache und interpretierbare Möglichkeit, die Modellgenauigkeit zu bewerten.

Der Mittlere Absolutfehler (MAE) ist eine wichtige Kennzahl im maschinellen Lernen zur Bewertung von Regressionsmodellen. Er misst die durchschnittliche Fehlergröße unabhängig von der Richtung. MAE ist robust gegenüber Ausreißern und leicht in den Einheiten der Zielvariable interpretierbar – nützlich für die Modellbewertung.

Der Mittlere Absolutfehler (MAE) ist eine grundlegende Kennzahl im maschinellen Lernen, insbesondere bei der Bewertung von Regressionsmodellen. Er misst die durchschnittliche Größe der Fehler in einer Menge von Vorhersagen, ohne deren Richtung zu berücksichtigen. Diese Kennzahl bietet eine einfache Möglichkeit, die Genauigkeit eines Modells zu quantifizieren, indem der Mittelwert der absoluten Differenzen zwischen vorhergesagten und tatsächlichen Werten berechnet wird. Im Gegensatz zu einigen anderen Kennzahlen quadriert MAE die Fehler nicht, wodurch allen Abweichungen, unabhängig von ihrer Größe, die gleiche Bedeutung beigemessen wird. Diese Eigenschaft macht MAE besonders nützlich, wenn man das Ausmaß von Vorhersagefehlern bewerten möchte, ohne Über- oder Unterschätzungen unterschiedlich zu gewichten.

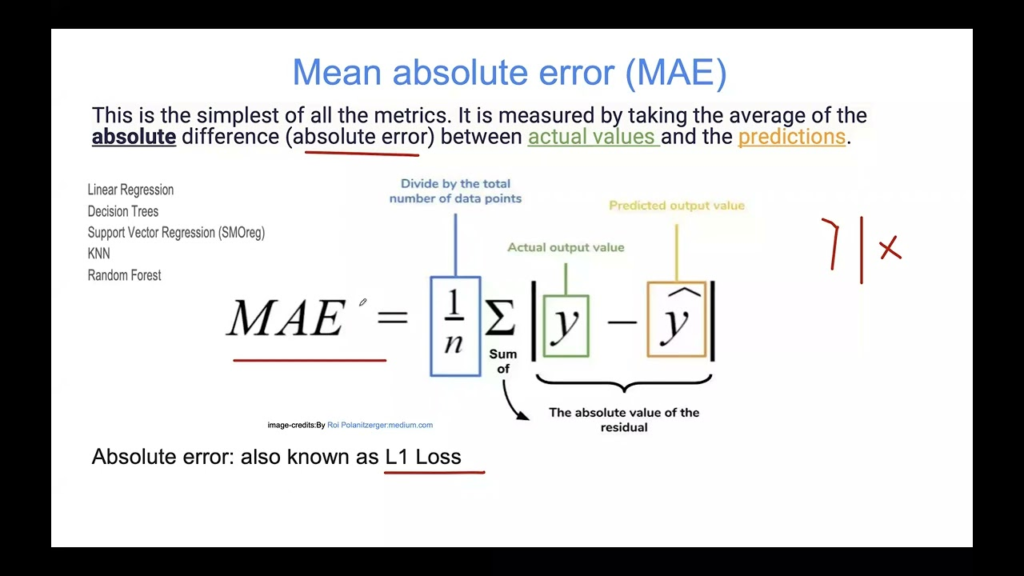

Wie wird MAE berechnet?

Die Formel für MAE wird wie folgt ausgedrückt:

Wo:

MAE wird berechnet, indem der Absolutwert jedes Vorhersagefehlers genommen, diese absoluten Fehler aufsummiert und anschließend durch die Anzahl der Vorhersagen geteilt werden. Das Ergebnis ist eine durchschnittliche Fehlergröße, die leicht zu interpretieren und zu kommunizieren ist.

MAE ist im KI-Training aufgrund seiner Einfachheit und Interpretierbarkeit von großer Bedeutung. Zu den Vorteilen zählen:

Modellbewertung:

In der Praxis wird MAE zur Bewertung der Leistung von Regressionsmodellen verwendet. Bei der Vorhersage von Immobilienpreisen bedeutet beispielsweise ein MAE von 1.000 €, dass die vorhergesagten Preise im Durchschnitt um 1.000 € von den tatsächlichen Preisen abweichen.

Vergleich von Modellen:

MAE dient als zuverlässige Kennzahl zum Vergleich der Leistung verschiedener Modelle. Ein niedrigerer MAE deutet auf eine bessere Modellleistung hin. Ergibt beispielsweise ein Support-Vector-Machine(SVM)-Modell einen MAE von 28,85 Grad bei der Temperaturvorhersage, während ein Random-Forest-Modell einen MAE von 33,83 Grad liefert, gilt das SVM-Modell als genauer.

Reale Anwendungen:

MAE wird in verschiedenen Anwendungen eingesetzt, etwa in der Strahlentherapie, wo er als Verlustfunktion in Deep-Learning-Modellen wie DeepDoseNet für die 3D-Dosisvorhersage verwendet wird und Modelle mit MSE übertrifft.

Umweltmodellierung:

In der Umweltmodellierung wird MAE zur Bewertung von Unsicherheiten in Vorhersagen genutzt und bietet eine ausgewogene Darstellung der Fehler im Vergleich zum RMSE.

| Kennzahl | Bestraft große Fehler | Einheit der Messung | Empfindlichkeit gegenüber Ausreißern | Wann verwenden |

|---|---|---|---|---|

| Mittlerer Absolutfehler (MAE) | Nein | Wie Zielvariable | Weniger empfindlich | Wenn Interpretierbarkeit und Robustheit gegenüber Ausreißern benötigt werden |

| Mittlerer Quadratischer Fehler (MSE) | Ja (quadriert Fehler) | Quadrat der Einheit | Empfindlicher | Wenn große Fehler besonders unerwünscht sind |

| Wurzel des mittleren quadratischen Fehlers (RMSE) | Ja (quadriert & zieht Wurzel) | Wie Zielvariable | Empfindlicher | Wenn große Abweichungen kritisch sind |

| Mittlerer absoluter prozentualer Fehler (MAPE) | Nein | Prozent (%) | Variabel | Wenn der relative prozentuale Fehler wichtig ist |

MAE kann mit der sklearn-Bibliothek von Python wie folgt berechnet werden:

from sklearn.metrics import mean_absolute_error

import numpy as np

# Beispieldaten

y_true = np.array([1, 2, 3, 4, 5])

y_pred = np.array([1.5, 2.5, 2.8, 4.2, 4.9])

# MAE berechnen

mae = mean_absolute_error(y_true, y_pred)

print("Mittlerer Absolutfehler:", mae)

MAE ist ideal, wenn:

Obwohl MAE vielseitig und weit verbreitet ist, hat er auch Einschränkungen:

Der Mittlere Absolutfehler (MAE) ist eine weit verbreitete Kennzahl im KI-Training, insbesondere zur Bewertung der Genauigkeit prädiktiver Modelle. Nachfolgend eine Zusammenfassung aktueller Forschungsarbeiten, in denen MAE eine Rolle spielt:

Generative KI zur schnellen und genauen statistischen Berechnung von Fluiden

Diese Publikation stellt einen generativen KI-Algorithmus namens GenCFD vor, der für die schnelle und genaue statistische Berechnung turbulenter Strömungen entwickelt wurde. Der Algorithmus nutzt ein bedingtes score-basiertes Diffusionsmodell, um hochwertige Approximationen statistischer Größen wie Mittelwert und Varianz zu erzielen. Die Studie zeigt, dass herkömmliche Operator-Learning-Modelle, die häufig den mittleren Absolutfehler minimieren, dazu neigen, auf Mittelwertlösungen zu regredieren. Die Autoren präsentieren theoretische Erkenntnisse und numerische Experimente, die die überlegene Leistung des Algorithmus bei der Erzeugung realistischer Strömungsproben belegen. Zum Papier

KI-gestützte dynamische Fehlererkennung und Leistungsbewertung in Photovoltaiksystemen

In dieser Forschung steht die Verbesserung der Fehlererkennung in Photovoltaiksystemen mittels KI, insbesondere durch maschinelle Lernalgorithmen, im Fokus. Die Bedeutung einer präzisen Charakterisierung von Leistungsverlusten und Fehlererkennung zur Optimierung der Systemleistung wird betont. Es wird ein Rechenmodell vorgestellt, das einen mittleren Absolutfehler von 6,0 % bei der täglichen Energieprognose erreicht und so die Wirksamkeit von KI bei Fehlererkennung und Leistungsbewertung demonstriert. Zum Papier

Rechenzeiteffiziente maschinelle Lernverfahren zur Online-Bewertung des Batterie-Gesundheitszustands

Die Arbeit untersucht datengetriebene Methoden zur Bewertung des Zustands (SoH) von Batterien in der E-Mobilität. Sie diskutiert den Einsatz von maschinellen Lernverfahren zur Verbesserung der Genauigkeit dieser Bewertung, die traditionell modellbasiert erfolgt. Die Forschung hebt das Potenzial hervor, durch fortschrittliche KI-Algorithmen den mittleren Absolutfehler in Batteriemanagementsystemen zu reduzieren. Zum Papier

Der Mittlere Absolutfehler (MAE) ist eine Kennzahl im maschinellen Lernen, die die durchschnittliche Größe der Fehler zwischen vorhergesagten und tatsächlichen Werten in Regressionsmodellen misst, ohne deren Richtung zu berücksichtigen.

MAE wird berechnet, indem der Absolutwert jedes Vorhersagefehlers genommen, diese Werte aufsummiert und durch die Anzahl der Vorhersagen geteilt werden, woraus sich die durchschnittliche Fehlergröße ergibt.

Verwenden Sie den MAE, wenn Sie eine einfache, interpretierbare Messung des durchschnittlichen Fehlers in denselben Einheiten wie Ihre Zielvariable wünschen, insbesondere wenn Ausreißer vorhanden sind oder wenn Sie große Fehler nicht stärker bestrafen möchten.

MAE gibt keine Auskunft über die Richtung der Fehler und behandelt alle Fehler gleich, was nicht ideal ist, wenn größere Fehler stärker bestraft werden sollten.

Im Gegensatz zu MSE und RMSE, die größere Fehler durch Quadrieren stärker bestrafen, behandelt MAE alle Fehler gleich und ist weniger empfindlich gegenüber Ausreißern, was ihn robuster für Datensätze mit extremen Werten macht.

Intelligente Chatbots und KI-Tools unter einem Dach. Verbinden Sie intuitive Bausteine, um Ihre Ideen in automatisierte Flows zu verwandeln.

Mean Average Precision (mAP) ist eine wichtige Kennzahl im Bereich Computer Vision zur Bewertung von Objekterkennungsmodellen. Sie erfasst sowohl die Erkennungs...

Entdecken Sie die Bedeutung von Genauigkeit und Stabilität bei KI-Modellen im maschinellen Lernen. Erfahren Sie, wie diese Metriken Anwendungen wie Betrugserken...

Trainingsfehler in KI und Machine Learning ist die Abweichung zwischen den vom Modell vorhergesagten und den tatsächlichen Ausgaben während des Trainings. Er is...

Cookie-Zustimmung

Wir verwenden Cookies, um Ihr Surferlebnis zu verbessern und unseren Datenverkehr zu analysieren. See our privacy policy.