Regressione Random Forest

La Regressione Random Forest è un potente algoritmo di machine learning utilizzato per l'analisi predittiva. Costruisce più alberi decisionali e ne media i risu...

3 min di lettura

Machine Learning

Regression

+3

I Metodi Monte Carlo usano il campionamento casuale per risolvere problemi complessi in campi come finanza, ingegneria e IA, consentendo la modellazione dell’incertezza e l’analisi dei rischi.

I Metodi Monte Carlo usano il campionamento casuale per risolvere problemi complessi, aiutando campi come la finanza, l’ingegneria e l’IA. Modellano l’incertezza, ottimizzano le decisioni e valutano i rischi ma richiedono notevole potenza computazionale e numeri casuali di qualità.

I Metodi Monte Carlo, noti anche come esperimenti Monte Carlo, sono una classe di algoritmi computazionali che si basano su ripetuti campionamenti casuali per ottenere soluzioni numeriche a problemi complessi. Il principio fondamentale dei Metodi Monte Carlo è sfruttare la casualità per risolvere problemi che potrebbero essere di natura deterministica. Il metodo prende il nome dal Casinò di Monte Carlo a Monaco, riflettendo l’elemento di casualità centrale in queste tecniche. Questo concetto fu introdotto dal matematico Stanislaw Ulam, ispirato dalla natura stocastica del gioco d’azzardo. I Metodi Monte Carlo sono fondamentali in ambiti che richiedono ottimizzazione, integrazione numerica e campionamento da distribuzioni di probabilità.

I Metodi Monte Carlo sono ampiamente utilizzati in vari settori come fisica, finanza, ingegneria e intelligenza artificiale (IA), soprattutto quando supportano processi decisionali in condizioni di incertezza. La flessibilità delle simulazioni Monte Carlo nel modellare fenomeni con variabili incerte le rende preziose per la valutazione dei rischi e la previsione probabilistica.

La nascita dei Metodi Monte Carlo risale agli anni Quaranta, durante lo sviluppo delle armi nucleari nel Progetto Manhattan. Ulam e John von Neumann utilizzarono questi metodi per risolvere integrali complessi relativi alla diffusione dei neutroni. L’approccio si diffuse rapidamente in varie discipline scientifiche grazie alla sua versatilità ed efficacia nel trattare problemi che coinvolgono casualità e incertezza.

Al cuore dei Metodi Monte Carlo vi è il processo di campionamento casuale. Questo implica la generazione di numeri casuali per simulare diversi scenari e valutare i possibili risultati. L’affidabilità dei risultati Monte Carlo dipende fortemente dalla qualità di questi numeri casuali, che vengono tipicamente prodotti tramite generatori di numeri pseudocasuali. Questi generatori offrono un equilibrio tra velocità ed efficienza rispetto alle tradizionali tavole di numeri casuali. La robustezza dei risultati può essere notevolmente migliorata attraverso tecniche come la riduzione della varianza e le sequenze quasi-casuali.

Le simulazioni Monte Carlo sfruttano le distribuzioni di probabilità per modellare il comportamento delle variabili. Distribuzioni comuni includono la distribuzione normale, caratterizzata dalla sua curva a campana simmetrica, e la distribuzione uniforme, dove tutti gli esiti sono ugualmente probabili. La scelta di una distribuzione appropriata è fondamentale in quanto influenza l’accuratezza della simulazione e la sua applicabilità a scenari reali. Applicazioni avanzate possono utilizzare distribuzioni come la Poisson o l’esponenziale per modellare specifici tipi di processi casuali.

Nelle simulazioni Monte Carlo, le variabili di input, spesso trattate come variabili casuali, sono le variabili indipendenti che influenzano il comportamento del sistema. Le variabili di output sono i risultati della simulazione, che rappresentano i possibili esiti sulla base degli input. Queste variabili possono essere continue o discrete e sono essenziali per definire l’ambito e i vincoli del modello. Spesso si esegue un’analisi di sensitività per determinare l’impatto di ciascuna variabile di input sugli output, guidando l’affinamento e la validazione del modello.

Deviazione standard e varianza sono misure statistiche fondamentali per comprendere la dispersione e l’affidabilità dei risultati della simulazione. La deviazione standard fornisce informazioni sulla variabilità rispetto alla media, mentre la varianza misura il grado di dispersione all’interno di un insieme di valori. Queste metriche sono cruciali per interpretare i risultati delle simulazioni, in particolare nella valutazione del rischio e dell’incertezza associati ai diversi esiti.

Le simulazioni Monte Carlo seguono una metodologia strutturata:

Le simulazioni Monte Carlo avanzate possono incorporare tecniche come il Markov Chain Monte Carlo (MCMC), particolarmente utile per il campionamento da distribuzioni di probabilità complesse. I metodi MCMC sono impiegati nella statistica bayesiana e nel machine learning, dove aiutano ad approssimare le distribuzioni posteriori dei parametri di un modello.

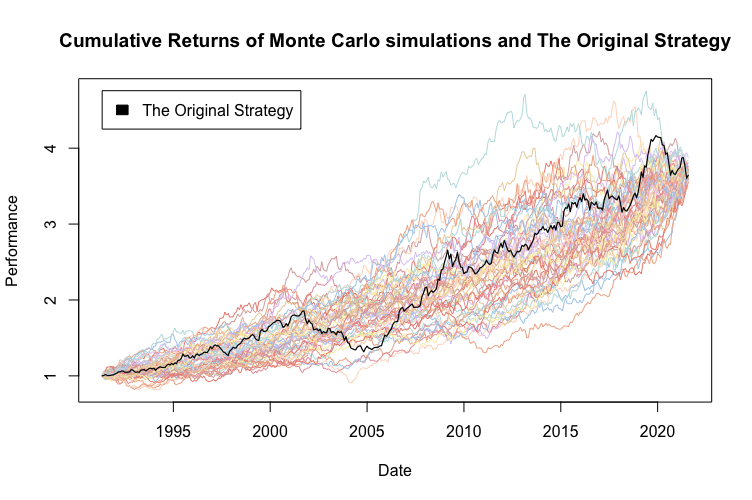

Le simulazioni Monte Carlo sono indispensabili nella modellizzazione finanziaria, utilizzate per stimare la probabilità dei rendimenti degli investimenti, valutare i rischi di portafoglio e prezzare i derivati. Simulando migliaia di scenari di mercato, gli analisti finanziari possono prevedere potenziali guadagni o perdite e sviluppare strategie per mitigare i rischi. Questo approccio è fondamentale per il test di stress dei modelli finanziari e per valutare l’impatto della volatilità del mercato sui portafogli di investimento.

In ingegneria, i metodi Monte Carlo simulano l’affidabilità e le prestazioni dei sistemi in condizioni variabili. Ad esempio, possono prevedere i tassi di guasto dei componenti nei sistemi meccanici, garantendo che i prodotti soddisfino standard di sicurezza e durata. Queste simulazioni sono applicate anche nel controllo qualità e nell’ottimizzazione dei processi, dove aiutano a individuare potenziali difetti e inefficienze.

Nell’IA, i metodi Monte Carlo migliorano gli algoritmi decisionali, soprattutto in ambienti ad alta incertezza. Questi metodi aiutano i sistemi IA a valutare i possibili esiti di diverse azioni, migliorando la loro capacità di prevedere e adattarsi ai cambiamenti. Il Monte Carlo Tree Search (MCTS) è un’applicazione nota nei giochi e nei compiti decisionali, dove consente all’IA di prendere decisioni informate anche con informazioni incomplete.

I project manager usano le simulazioni Monte Carlo per prevedere tempistiche e budget dei progetti, tenendo conto di incertezze come ritardi e sforamenti dei costi. Questo approccio aiuta nella pianificazione e nella gestione delle risorse fornendo stime probabilistiche del completamento dei progetti. I metodi Monte Carlo sono particolarmente utili nella gestione dei rischi, dove aiutano a individuare e quantificare i rischi potenziali che possono influenzare gli obiettivi del progetto.

Gli scienziati ambientali applicano le simulazioni Monte Carlo per modellare sistemi ecologici complessi e prevedere l’impatto delle variazioni delle variabili ambientali. Questo è fondamentale per valutare i rischi e sviluppare strategie di conservazione efficaci. I metodi Monte Carlo sono utilizzati nella modellazione climatica, nella valutazione della biodiversità e negli studi di impatto ambientale, fornendo spunti sulle possibili conseguenze delle attività umane sugli ecosistemi naturali.

Sebbene i Metodi Monte Carlo offrano notevoli vantaggi, presentano anche alcune sfide:

Nel campo dell’intelligenza artificiale, i Metodi Monte Carlo sono parte integrante dello sviluppo di sistemi intelligenti in grado di ragionare in condizioni di incertezza. Questi metodi completano il machine learning offrendo strutture probabilistiche che aumentano la robustezza e l’adattabilità dei modelli di IA.

Ad esempio, il Monte Carlo Tree Search (MCTS) è un algoritmo molto diffuso nell’IA, soprattutto nei giochi e nei compiti decisionali. MCTS utilizza il campionamento casuale per valutare le possibili mosse in un gioco, consentendo all’IA di prendere decisioni informate anche con informazioni incomplete. Questa tecnica è stata fondamentale nello sviluppo di sistemi IA in grado di giocare a giochi complessi come Go e scacchi.

Inoltre, l’integrazione delle simulazioni Monte Carlo con tecnologie di IA come il deep learning e il reinforcement learning apre nuove prospettive per la creazione di sistemi intelligenti in grado di interpretare grandi quantità di dati, riconoscere schemi e prevedere tendenze future con maggiore precisione. Queste sinergie migliorano la capacità dei modelli di IA di apprendere da dati incerti e perfezionare i processi decisionali in ambienti dinamici.

I Metodi Monte Carlo sono un potente insieme di algoritmi computazionali utilizzati per simulare e comprendere sistemi complessi. Questi metodi si basano su ripetuti campionamenti casuali per ottenere risultati numerici e sono ampiamente impiegati in settori come fisica, finanza e ingegneria. Di seguito alcuni articoli scientifici significativi che approfondiscono diversi aspetti dei Metodi Monte Carlo:

Fast Orthogonal Transforms for Multi-level Quasi-Monte Carlo Integration

Autori: Christian Irrgeher, Gunther Leobacher

Questo articolo discute un metodo per combinare trasformate ortogonali rapide con l’integrazione quasi-Monte Carlo, migliorando l’efficienza di quest’ultima. Gli autori dimostrano che questa combinazione può incrementare significativamente le prestazioni computazionali dei metodi Monte Carlo multilivello. Lo studio fornisce esempi per validare l’efficienza migliorata, rendendolo un contributo prezioso alla matematica computazionale. Leggi di più

The Derivation of Particle Monte Carlo Methods for Plasma Modeling from Transport Equations

Autore: Savino Longo

Questa ricerca offre un’analisi dettagliata della derivazione dei metodi Particle e Monte Carlo dalle equazioni di trasporto, specificamente per la simulazione del plasma. Copre tecniche come Particle in Cell (PIC) e Monte Carlo (MC), offrendo approfondimenti sulle basi matematiche di questi metodi di simulazione. L’articolo è fondamentale per comprendere l’applicazione dei metodi Monte Carlo nella fisica del plasma. Leggi di più

Projected Multilevel Monte Carlo Method for PDE with Random Input Data

Autori: Myoungnyoun Kim, Imbo Sim

Gli autori introducono un metodo Monte Carlo multilivello proiettato mirato a ridurre la complessità computazionale mantenendo i tassi di convergenza dell’errore. Lo studio evidenzia che i metodi Monte Carlo multilivello possono raggiungere l’accuratezza desiderata con meno tempo computazionale rispetto ai metodi Monte Carlo tradizionali. Vengono forniti esperimenti numerici a supporto delle affermazioni teoriche. Leggi di più

Inference with Hamiltonian Sequential Monte Carlo Simulators

Autore: Remi Daviet

Questo articolo propone un innovativo simulatore Monte Carlo che unisce i punti di forza dei simulatori Sequential Monte Carlo e Hamiltonian Monte Carlo. È particolarmente efficace per l’inferenza in scenari complessi e multimodali. L’articolo include diversi esempi che dimostrano la robustezza del metodo nell’affrontare funzioni di verosimiglianza e target difficili. Leggi di più

Antithetic Riemannian Manifold and Quantum-Inspired Hamiltonian Monte Carlo

Autori: Wilson Tsakane Mongwe, Rendani Mbuvha, Tshilidzi Marwala

La ricerca presenta nuovi algoritmi che migliorano i metodi Hamiltonian Monte Carlo incorporando il campionamento antitetico e tecniche ispirate alla meccanica quantistica. Queste innovazioni migliorano i tassi di campionamento e riducono la varianza nelle stime. Lo studio applica questi metodi a dati di mercato finanziario e regressione logistica bayesiana, mostrando significativi miglioramenti nell’efficienza del campionamento. Leggi di più

I Metodi Monte Carlo sono una classe di algoritmi computazionali che utilizzano ripetuti campionamenti casuali per ottenere soluzioni numeriche a problemi complessi, spesso coinvolgendo incertezza e modellazione probabilistica.

Sono ampiamente usati in finanza per l'analisi dei rischi e l'ottimizzazione di portafoglio, in ingegneria per il controllo dell'affidabilità e della qualità, in IA per il processo decisionale in condizioni di incertezza, e nella gestione dei progetti e nelle scienze ambientali per la previsione e la valutazione dei rischi.

Il principale vantaggio è la capacità di modellare l'incertezza e simulare un'ampia gamma di possibili risultati, fornendo preziose informazioni per il processo decisionale in sistemi complessi.

I Metodi Monte Carlo possono essere computazionalmente intensivi, richiedere la generazione di numeri casuali di alta qualità e possono incontrare sfide come la 'maledizione della dimensionalità' con l'aumentare della complessità del modello.

Scopri come i Metodi Monte Carlo e gli strumenti basati su IA possono migliorare il processo decisionale, l'analisi dei rischi e le simulazioni complesse per la tua azienda o la tua ricerca.

La Regressione Random Forest è un potente algoritmo di machine learning utilizzato per l'analisi predittiva. Costruisce più alberi decisionali e ne media i risu...

Ottieni una panoramica rapida e semplice di cosa sia il calcolo quantistico. Scopri come può essere utilizzato, quali sono le sfide e le speranze future.

Boosting è una tecnica di apprendimento automatico che combina le previsioni di più deboli per creare un modello forte, migliorando l'accuratezza e gestendo dat...