モンテカルロ法

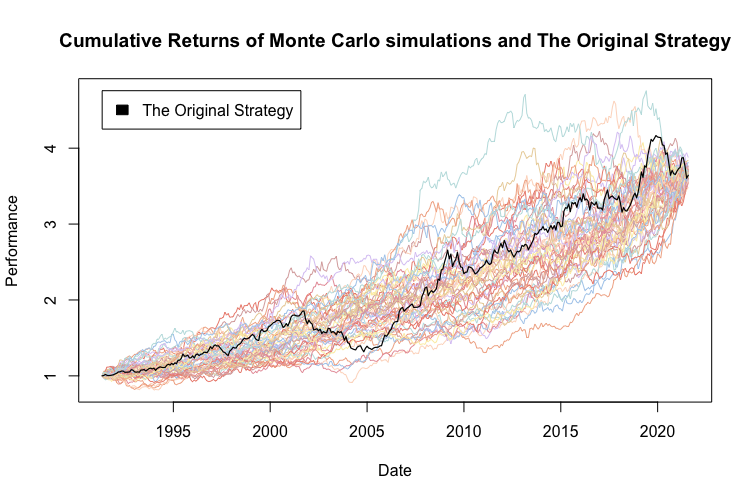

モンテカルロ法は、複雑でしばしば決定論的な問題を解決するために繰り返しランダムサンプリングを用いる計算アルゴリズムです。金融、工学、AIなど幅広い分野で利用され、不確実性のモデリング、最適化、リスク評価を多数のシナリオをシミュレーションし確率的な結果を分析することで実現します。...

1 分で読める

Monte Carlo

Simulation

+4

モンテカルロ法は、複雑でしばしば決定論的な問題を解決するために繰り返しランダムサンプリングを用いる計算アルゴリズムです。金融、工学、AIなど幅広い分野で利用され、不確実性のモデリング、最適化、リスク評価を多数のシナリオをシミュレーションし確率的な結果を分析することで実現します。...