경사 하강법

경사 하강법은 머신러닝과 딥러닝에서 비용 함수 또는 손실 함수를 반복적으로 모델 파라미터를 조정하여 최소화하는 데 널리 사용되는 기본 최적화 알고리즘입니다. 신경망과 같은 모델 최적화에 매우 중요하며, 배치, 확률적, 미니배치 경사 하강법 등의 형태로 구현됩니다....

4 분 읽기

Machine Learning

Deep Learning

+3

몬테카를로 방법은 금융, 공학, AI 등 다양한 분야의 복잡한 문제를 무작위 샘플링으로 해결하여 불확실성 모델링과 위험 분석을 가능하게 합니다.

몬테카를로 방법은 무작위 샘플링을 활용해 복잡한 문제를 해결하며, 금융, 공학, AI 등 다양한 분야에서 활용됩니다. 이 방법은 불확실성을 모델링하고 의사결정을 최적화하며 위험을 평가할 수 있지만, 상당한 계산 능력과 고품질 난수가 필요합니다.

몬테카를로 방법(또는 몬테카를로 실험)은 반복적인 무작위 샘플링을 통해 복잡한 문제의 수치적 해법을 얻는 계산 알고리즘의 한 종류입니다. 이 방법의 기본 원리는 본질적으로 결정론적인 문제조차도 무작위성을 활용해 해결하는 데 있습니다. 몬테카를로 카시노(모나코 소재)에서 이름을 따왔으며, 이는 이러한 기법의 핵심인 ‘우연성’을 상징합니다. 이 개념은 수학자 스타니스와프 울람이 도박의 확률적 특성에서 영감을 받아 고안했습니다. 몬테카를로 방법은 최적화, 수치적 적분, 확률 분포 샘플링이 필요한 분야에서 필수적입니다.

몬테카를로 방법은 물리학, 금융, 공학, 인공지능(AI) 등 다양한 영역에서 널리 활용되며, 특히 불확실성 하에서의 의사결정 과정에서 큰 역할을 합니다. 불확실한 변수로 현상을 모델링할 수 있는 몬테카를로 시뮬레이션의 유연성은 위험 평가와 확률적 예측에 매우 유용합니다.

몬테카를로 방법의 기원은 1940년대, 맨해튼 프로젝트에서 핵무기 개발 중에 시작되었습니다. 울람과 존 폰 노이만은 중성자 확산과 관련된 복잡한 적분을 풀기 위해 이 방법을 활용했습니다. 이러한 접근법은 무작위성과 불확실성이 수반되는 문제를 효과적으로 다룰 수 있어 다양한 과학 분야로 빠르게 확산되었습니다.

몬테카를로 방법의 핵심은 무작위 샘플링 과정입니다. 이는 다양한 시나리오를 시뮬레이션하고 잠재적인 결과를 평가하기 위해 난수를 생성하는 것을 의미합니다. 몬테카를로 결과의 신뢰성은 이러한 난수의 품질에 크게 좌우되며, 대개 의사난수 생성기를 사용해 효율성과 속도를 높입니다. 분산 감소, 준무작위 시퀀스 등과 같은 기법을 활용하면 결과의 견고함을 더욱 향상시킬 수 있습니다.

몬테카를로 시뮬레이션은 변수의 행동을 모델링하기 위해 확률 분포를 활용합니다. 대표적인 분포로는 종 모양의 대칭 곡선인 정규 분포와, 모든 결과가 동일한 확률을 갖는 균등 분포가 있습니다. 적절한 분포 선택은 시뮬레이션의 정확성과 현실 적용성에 큰 영향을 미칩니다. 고급 응용에서는 포아송 분포, 지수 분포 등 특정 무작위 과정을 모델링하는 분포를 사용하기도 합니다.

몬테카를로 시뮬레이션에서 입력 변수(주로 무작위 변수로 취급)는 시스템의 동작에 영향을 미치는 독립 변수입니다. 출력 변수는 입력에 따른 시뮬레이션 결과로, 가능한 결과를 나타냅니다. 이러한 변수는 연속형 또는 이산형이 될 수 있으며, 모델의 범위와 제약을 정의하는 데 필수적입니다. 입력 변수 각각이 출력에 미치는 영향을 파악하기 위해 민감도 분석을 수행하여 모델 개선과 검증에 활용합니다.

표준편차와 분산은 시뮬레이션 결과의 분포 및 신뢰성을 이해하는 데 중요한 통계적 지표입니다. 표준편차는 평균으로부터의 변동성을, 분산은 값들의 퍼짐 정도를 나타냅니다. 이러한 지표는 시뮬레이션 결과 해석, 특히 다양한 결과에 따른 위험과 불확실성 평가에 핵심적입니다.

몬테카를로 시뮬레이션은 다음과 같은 절차로 진행됩니다:

고급 몬테카를로 시뮬레이션에는 복잡한 확률 분포 샘플링에 유용한 마코프 체인 몬테카를로(MCMC) 기법이 포함됩니다. MCMC는 베이지안 통계, 머신러닝 등에서 모수의 사후 분포 근사에 활용됩니다.

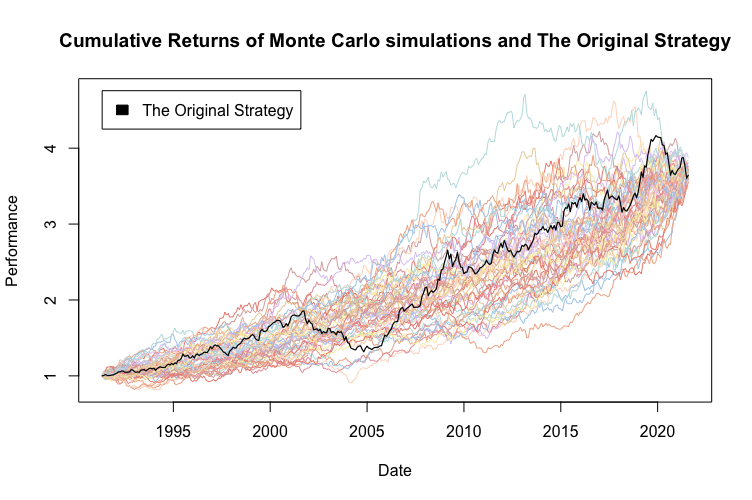

몬테카를로 시뮬레이션은 금융 모델링에서 필수적이며, 투자 수익의 확률 추정, 포트폴리오 위험 평가, 파생상품 가격 산정에 사용됩니다. 수천 개의 시장 시나리오를 시뮬레이션함으로써 금융 분석가는 잠재적 손익을 예측하고 위험 완화 전략을 수립할 수 있습니다. 이는 금융 모델의 스트레스 테스트와 시장 변동성에 대한 포트폴리오 평가에 매우 중요합니다.

공학 분야에서는 다양한 조건에서 시스템의 신뢰성과 성능을 시뮬레이션하는 데 몬테카를로 방법이 활용됩니다. 예를 들어, 기계 시스템의 부품 고장률을 예측해 제품의 안전성 및 내구성을 확보할 수 있습니다. 또한 품질 관리, 공정 최적화 등에서 결함과 비효율 요소를 식별하는 데에도 적용됩니다.

AI 분야에서는 불확실성이 높은 환경에서 의사결정 알고리즘을 향상시키기 위해 몬테카를로 방법이 사용됩니다. 다양한 행동의 잠재적 결과를 평가해 AI 시스템이 변화에 효과적으로 예측하고 적응할 수 있도록 돕습니다. 몬테카를로 트리 탐색(MCTS)은 게임 플레이와 의사결정 과제에서 대표적으로 활용되며, 불완전한 정보 상황에서도 AI가 합리적인 결정을 내릴 수 있게 해줍니다.

프로젝트 관리자는 몬테카를로 시뮬레이션을 통해 일정과 예산을 예측할 때 지연, 비용 초과 등 불확실성을 반영합니다. 이 방식은 프로젝트 완료의 확률적 추정치를 제공해 계획 및 자원 배분에 도움을 주며, 위험 관리에서 잠재적 위험 요소를 식별·정량화하는 데 매우 유용합니다.

환경 과학자들은 복잡한 생태 시스템을 모델링하고 환경 변수 변화의 영향을 예측하기 위해 몬테카를로 시뮬레이션을 적용합니다. 이는 위험 평가 및 효과적인 보전 전략 수립에 필수적입니다. 기후 모델링, 생물다양성 평가, 환경 영향 연구 등에 광범위하게 활용되며, 인간 활동이 자연 생태계에 미치는 잠재적 결과를 분석하는 데 기여합니다.

몬테카를로 방법은 많은 이점을 제공하지만 다음과 같은 한계도 존재합니다:

인공지능 분야에서 몬테카를로 방법은 불확실성 하에서 추론할 수 있는 지능형 시스템 개발에 필수적입니다. 이 방법은 기계학습과 결합해 AI 모델의 강인성과 적응력을 높여 줍니다.

예를 들어, 몬테카를로 트리 탐색(MCTS)은 AI의 게임 플레이, 의사결정 과제 등에서 널리 사용됩니다. MCTS는 게임의 잠재적 수를 무작위로 샘플링해 불완전한 정보 상황에서도 AI가 합리적인 결정을 내릴 수 있게 해줍니다. 이 기법은 바둑, 체스 등 복잡한 게임을 두는 AI 시스템 개발에 중요한 역할을 해왔습니다.

또한, 몬테카를로 시뮬레이션과 딥러닝, 강화학습 등 AI 기술의 융합은 방대한 데이터를 해석하고, 패턴을 인식하며, 미래 트렌드를 더 정확하게 예측할 수 있는 지능형 시스템 구축의 새로운 가능성을 열고 있습니다. 이러한 시너지는 AI가 불확실한 데이터를 학습하고 동적 환경에서 의사결정 능력을 높이는 데 큰 기여를 합니다.

몬테카를로 방법은 복잡한 시스템을 시뮬레이션하고 이해하는 데 사용되는 강력한 계산 알고리즘 집합입니다. 반복적인 무작위 샘플링에 기반하며, 물리학, 금융, 공학 등 다양한 분야에서 널리 활용됩니다. 다음은 몬테카를로 방법의 다양한 측면을 다룬 주요 과학 논문들입니다:

Fast Orthogonal Transforms for Multi-level Quasi-Monte Carlo Integration

저자: Christian Irrgeher, Gunther Leobacher

이 논문은 빠른 직교 변환과 준-몬테카를로 적분을 결합하는 방법을 다루며, 후자의 효율성을 크게 향상시킵니다. 저자들은 이 결합이 다중 레벨 몬테카를로 방법의 계산 성능을 크게 개선할 수 있음을 입증하며, 수치적 예시를 통해 효율성 향상을 검증합니다. 더 알아보기

The Derivation of Particle Monte Carlo Methods for Plasma Modeling from Transport Equations

저자: Savino Longo

본 연구는 플라즈마 시뮬레이션을 위한 수송 방정식에서 입자 및 몬테카를로 방법을 도출하는 과정을 상세히 분석합니다. 입자 셀(PIC) 및 몬테카를로(MC)와 같은 기법을 다루며, 이러한 시뮬레이션 방법의 수학적 기초에 대한 통찰을 제공합니다. 플라즈마 물리에서 몬테카를로 방법 적용을 이해하는 데 매우 중요합니다. 더 알아보기

Projected Multilevel Monte Carlo Method for PDE with Random Input Data

저자: 김명년, 심인보

저자들은 계산 복잡도를 줄이면서 오차 수렴률을 유지하는 투영 다중 레벨 몬테카를로 방법을 소개합니다. 연구 결과, 다중 레벨 몬테카를로 방법이 기존 방법에 비해 원하는 정확도를 더 적은 계산 시간 내에 달성할 수 있음을 강조합니다. 수치 실험을 통해 이론적 주장을 뒷받침합니다. 더 알아보기

Inference with Hamiltonian Sequential Monte Carlo Simulators

저자: Remi Daviet

본 논문은 Sequential Monte Carlo와 Hamiltonian Monte Carlo 시뮬레이터의 장점을 결합한 새로운 몬테카를로 시뮬레이터를 제안합니다. 복잡하고 다중 모달 상황에서의 추론에 특히 효과적이며, 다양한 예시를 통해 어려운 우도 및 목표 함수 처리에 있어 방법의 강인성을 입증합니다. 더 알아보기

Antithetic Riemannian Manifold and Quantum-Inspired Hamiltonian Monte Carlo

저자: Wilson Tsakane Mongwe, Rendani Mbuvha, Tshilidzi Marwala

이 연구는 반대 샘플링 및 양자 영감 기법을 접목해 Hamiltonian Monte Carlo 방법을 개선하는 새로운 알고리즘을 제시합니다. 이러한 혁신은 표본 추출률을 높이고 추정치의 분산을 줄입니다. 금융시장 데이터 및 베이지안 로지스틱 회귀에 적용해 샘플링 효율성의 현저한 개선을 보여줍니다. 더 알아보기

몬테카를로 방법은 반복적인 무작위 샘플링을 이용해 복잡한 문제의 수치 해를 구하는 계산 알고리즘의 한 종류로, 주로 불확실성과 확률 모델링이 포함된 문제에 사용됩니다.

금융에서는 위험 분석과 포트폴리오 최적화, 공학에서는 신뢰성과 품질 관리, AI에서는 불확실성 하의 의사결정, 그리고 프로젝트 관리 및 환경 과학에서는 예측과 위험 평가에 널리 사용됩니다.

가장 큰 장점은 불확실성을 모델링하고 다양한 가능한 결과를 시뮬레이션할 수 있다는 점으로, 복잡한 시스템에서 의사결정에 유용한 통찰을 제공합니다.

몬테카를로 방법은 계산 자원이 많이 필요하고, 고품질의 난수 생성이 필수적이며, 모델 복잡도가 증가할수록 차원의 저주와 같은 문제에 직면할 수 있습니다.

경사 하강법은 머신러닝과 딥러닝에서 비용 함수 또는 손실 함수를 반복적으로 모델 파라미터를 조정하여 최소화하는 데 널리 사용되는 기본 최적화 알고리즘입니다. 신경망과 같은 모델 최적화에 매우 중요하며, 배치, 확률적, 미니배치 경사 하강법 등의 형태로 구현됩니다....

부스팅은 여러 개의 약한 학습자의 예측을 결합하여 강한 학습자를 만드는 머신러닝 기법으로, 정확도를 향상시키고 복잡한 데이터를 처리합니다. 주요 알고리즘, 장점, 도전 과제, 실제 적용 사례를 알아보세요....

모델 체이닝은 여러 모델을 순차적으로 연결하여 각각의 모델 출력이 다음 모델의 입력이 되는 머신러닝 기법입니다. 이 접근 방식은 AI, LLM, 그리고 엔터프라이즈 애플리케이션에서 복잡한 작업을 위한 모듈성, 유연성, 확장성을 높여줍니다....