몬테카를로 방법

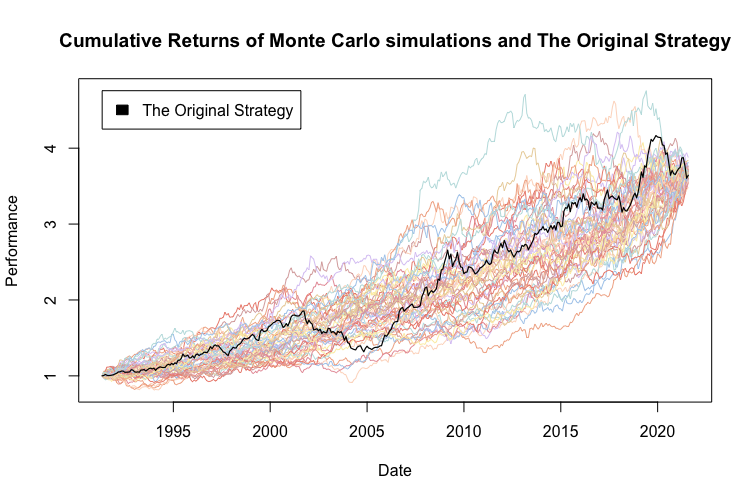

몬테카를로 방법은 반복적인 무작위 샘플링을 통해 복잡하고 종종 결정론적인 문제를 해결하는 계산 알고리즘입니다. 금융, 공학, AI 등 다양한 분야에서 널리 사용되며, 다양한 시나리오를 시뮬레이션하고 확률적 결과를 분석함으로써 불확실성 모델링, 최적화, 위험 평가를 가능하게 합니다....

6 분 읽기

Monte Carlo

Simulation

+4

몬테카를로 방법은 반복적인 무작위 샘플링을 통해 복잡하고 종종 결정론적인 문제를 해결하는 계산 알고리즘입니다. 금융, 공학, AI 등 다양한 분야에서 널리 사용되며, 다양한 시나리오를 시뮬레이션하고 확률적 결과를 분석함으로써 불확실성 모델링, 최적화, 위험 평가를 가능하게 합니다....