Deterministisch Model

Een deterministisch model is een wiskundig of computationeel model dat voor een bepaalde set invoercondities één enkele, definitieve uitkomst oplevert, wat zorg...

8 min lezen

Deterministic Model

AI

+3

Verborgen Markov-modellen zijn krachtige hulpmiddelen voor het modelleren van systemen met verborgen toestanden, waardoor sequentieanalyse en voorspelling mogelijk zijn in vakgebieden zoals spraak, biologie en financiën.

Verborgen Markov-modellen (HMM’s) vormen een geavanceerde klasse van statistische modellen die worden gebruikt om systemen te representeren waarbij de onderliggende toestanden niet direct waarneembaar zijn. Deze modellen zijn essentieel voor het interpreteren van data waarbij het proces dat de waarnemingen genereert verborgen is, waardoor HMM’s een fundamenteel instrument zijn in vakgebieden als spraakherkenning, biologische sequentie-analyse en financiële modellering.

Verborgen toestanden zijn de niet waarneembare aspecten van het systeem. In een HMM evolueren deze toestanden volgens een Markov-proces, wat betekent dat de toekomstige toestand alleen afhankelijk is van de huidige toestand en niet van de reeks voorgaande gebeurtenissen. Deze eigenschap staat bekend als de Markov-eigenschap. Het begrijpen van de verborgen toestanden is cruciaal omdat ze de werkelijke dynamiek van het te modelleren systeem vertegenwoordigen.

Waarneembare gebeurtenissen zijn de datapunten of signalen die we kunnen meten. In de context van HMM’s wordt elke observatie geproduceerd door een van de verborgen toestanden. De belangrijkste uitdaging en het doel bij het gebruik van HMM’s is om de reeks verborgen toestanden af te leiden uit de reeks waargenomen gebeurtenissen. Deze afleiding biedt inzicht in het onderliggende proces dat niet direct toegankelijk is.

Overgangswaarschijnlijkheden zijn een set kansen die de waarschijnlijkheid definiëren om van de ene verborgen toestand naar een andere over te gaan. Deze waarschijnlijkheden vormen een overgangsmatrix, waarbij elk element de kans aangeeft om van de ene toestand naar de andere te gaan. Deze matrix is fundamenteel bij het voorspellen van toekomstige toestanden en het begrijpen van de dynamiek van het onderliggende proces.

Emissiewaarschijnlijkheden beschrijven de kans om een bepaalde gebeurtenis waar te nemen vanuit een specifieke verborgen toestand. Deze kansen zijn georganiseerd in een emissiematrix, waarbij elke invoer overeenkomt met de kans op het waarnemen van een bepaalde observatie vanuit een verborgen toestand. Dit onderdeel is cruciaal om de verborgen toestanden te koppelen aan de waarneembare data.

De initiële toestandsverdeling geeft de kansen weer dat het systeem in elk van de mogelijke toestanden start. Dit is essentieel voor het bepalen van de beginconditie van het model en wordt gebruikt in combinatie met overgangs- en emissiewaarschijnlijkheden om het gehele proces te modelleren.

Het Viterbi-algoritme is een dynamisch programmeerproces dat wordt gebruikt om de meest waarschijnlijke reeks verborgen toestanden te bepalen, gegeven een reeks observaties. Het berekent efficiënt het optimale pad door de toestandsruimte door alle mogelijke paden te evalueren en het pad met de hoogste waarschijnlijkheid te selecteren. Dit algoritme wordt veel gebruikt bij decoderingstoepassingen, zoals in spraakherkenning en bio-informatica.

Het forward-algoritme berekent de kans op een reeks observaties gegeven de modelparameters door te sommeren over alle mogelijke reeksen van verborgen toestanden. Dit gebeurt met behulp van dynamisch programmeren, waardoor efficiënte berekeningen mogelijk zijn en de exponentiële complexiteit van het evalueren van elke mogelijke toestandsreeks wordt vermeden.

Ook bekend als het Forward-Backward-algoritme, is het Baum-Welch-algoritme een iteratieve methode die wordt gebruikt om de parameters van een HMM te schatten. Het is een specifieke variant van het Expectation-Maximization (EM) algoritme en wordt gebruikt om de maximum likelihood schattingen van de overgangs- en emissiewaarschijnlijkheden te vinden, gegeven een set observaties. Dit algoritme is cruciaal voor het trainen van HMM’s wanneer de modelparameters onbekend zijn.

HMM’s zijn een hoeksteen in spraakherkenningstechnologie. Ze modelleren de reeks uitgesproken woorden door verborgen toestanden te associëren met fonetische eenheden, zoals fonemen of woorden, en observaties met akoestische signalen. Dit stelt het systeem in staat om menselijke spraak effectief te herkennen en te verwerken.

In de bio-informatica worden HMM’s toegepast om biologische sequenties te modelleren, waaronder DNA, RNA en eiwitten. Ze worden gebruikt voor taken zoals genvoorspelling, sequentie-uitlijning en het modelleren van evolutionaire processen. HMM’s helpen bij het begrijpen van de functionele en structurele kenmerken van biologische moleculen.

In de financiële sector worden HMM’s ingezet om marktgedrag te modelleren en voor voorspellende analyses. Verborgen toestanden kunnen verschillende marktomstandigheden vertegenwoordigen, terwijl observaties kunnen bestaan uit aandelenkoersen of economische indicatoren. HMM’s zijn waardevol voor het maken van voorspellingen en risicobeoordeling op financiële markten.

HMM’s worden gebruikt in natuurlijke taalverwerking (NLP) voor taken zoals het toekennen van woordsoorten aan woorden in een zin (part-of-speech tagging). Verborgen toestanden komen overeen met woordsoorten, terwijl observaties de woorden zelf zijn. Deze toepassing helpt bij het computational begrijpen en verwerken van menselijke taal.

Stel een HMM voor dat wordt gebruikt om weerspatronen te voorspellen. In dit model kunnen verborgen toestanden bestaan uit “Zonnig” en “Regenachtig”, terwijl waarneembare gebeurtenissen “Droog” en “Nat” zijn. Overgangswaarschijnlijkheden bepalen hoe waarschijnlijk het is dat het weer van de ene toestand naar de andere verandert. Emissiewaarschijnlijkheden geven aan hoe waarschijnlijk het is om droge of natte omstandigheden waar te nemen, gegeven de huidige weerstoestand. Door reeksen droge en natte dagen te analyseren, kan de HMM de meest waarschijnlijke reeks onderliggende weerstoestanden afleiden.

In kunstmatige intelligentie zijn HMM’s integraal voor systemen die beslissingen moeten nemen op basis van onvolledige informatie. Bijvoorbeeld, in chatbots kunnen HMM’s gebruikersintentie modelleren en de reeks gebruikersinvoer begrijpen om accuratere en contextueel passende antwoorden te geven. In AI-gedreven automatisering kunnen HMM’s gebruikersacties voorspellen en repetitieve taken automatiseren door te leren van gedragspatronen van gebruikers.

Samenvattend bieden Verborgen Markov-modellen een krachtig raamwerk voor het modelleren van systemen met verborgen toestanden. Hun vermogen om sequentiële data te verwerken en voorspellingen te doen op basis van waarneembare gebeurtenissen maakt ze onmisbaar in diverse domeinen, waaronder AI en automatisering. HMM’s blijven een essentieel hulpmiddel voor onderzoekers en professionals in vakgebieden waarin het begrijpen en voorspellen van complexe, verborgen processen noodzakelijk is.

Verborgen Markov-modellen zijn krachtige statistische modellen die worden gebruikt om systemen te representeren die overgaan tussen niet waarneembare, of “verborgen”, toestanden. Ze worden breed toegepast in verschillende vakgebieden zoals spraakherkenning, bio-informatica en financiën. Hieronder staan samenvattingen van enkele belangrijke wetenschappelijke artikelen die verschillende aspecten en ontwikkelingen van Verborgen Markov-modellen bespreken:

Context Tree Estimation in Variable Length Hidden Markov Models

Auteurs: Thierry Dumont

Dit artikel behandelt het complexe probleem van het schatten van contextbomen in verborgen Markov-modellen met variabele lengte. De auteur stelt een nieuwe schatter voor die geen vooraf bepaalde bovengrens voor de diepte van de contextboom vereist. De schatter wordt bewezen sterk consistent te zijn, met gebruikmaking van informatietheoretische mixture-ongelijkheden. Er wordt een algoritme geïntroduceerd voor een efficiënte berekening van deze schatter, waarbij simulatiestudies de geldigheid van de voorgestelde methode ondersteunen. Lees meer

Infinite Structured Hidden Semi-Markov Models

Auteurs: Jonathan H. Huggins, Frank Wood

Dit artikel onderzoekt innovaties in Bayesiaanse niet-parametrische methoden voor oneindige verborgen Markov-modellen, met focus op het verbeteren van toestandspersistentie. Het introduceert een nieuw raamwerk, het oneindige gestructureerde verborgen semi-Markov-model, waarmee modellen met gestructureerde en expliciete duurtoestanden kunnen worden geconstrueerd. Dit raamwerk is belangrijk voor toepassingen die links-naar-rechts of andere gestructureerde toestandsovergangen vereisen. Lees meer

Speaker Identification in a Shouted Talking Environment Based on Novel Third-Order Circular Suprasegmental Hidden Markov Models

Auteurs: Ismail Shahin

Dit onderzoek richt zich op het verbeteren van sprekerherkenning in uitdagende omgevingen, zoals wanneer sprekers schreeuwen. Het introduceert de Third-Order Circular Suprasegmental Hidden Markov Models (CSPHMM3s), die kenmerken van verschillende typen HMM’s integreren. De resultaten tonen aan dat CSPHMM3s beter presteren dan andere modellen en een sprekerherkenningsprestatie bereiken die dicht bij de subjectieve beoordelingen van menselijke luisteraars ligt. Lees meer

Een Verborgen Markov-model (HMM) is een statistisch model waarbij het te modelleren systeem wordt verondersteld een Markov-proces te volgen met niet waarneembare (verborgen) toestanden. HMM's worden gebruikt om de meest waarschijnlijke reeks verborgen toestanden af te leiden uit waargenomen data.

De belangrijkste componenten zijn verborgen toestanden, waarneembare gebeurtenissen, overgangswaarschijnlijkheden, emissiewaarschijnlijkheden en de initiële toestandsverdeling.

HMM's worden veel toegepast in spraakherkenning, biologische sequentie-analyse, financiële modellering, natuurlijke taalverwerking en AI-gedreven automatisering.

Veelgebruikte algoritmen zijn onder andere het Viterbi-algoritme voor decodering, het Forward-algoritme voor het berekenen van observatiewaarschijnlijkheden en het Baum-Welch-algoritme voor het trainen van HMM-parameters.

HMM's helpen AI-systemen en geautomatiseerde workflows om voorspellingen en beslissingen te nemen op basis van onvolledige of sequentiële data, zoals het begrijpen van gebruikersintentie in chatbots of het voorspellen van gebruikersacties voor automatisering.

Slimme chatbots en AI-tools onder één dak. Verbind intuïtieve blokken om je ideeën om te zetten in geautomatiseerde Flows.

Een deterministisch model is een wiskundig of computationeel model dat voor een bepaalde set invoercondities één enkele, definitieve uitkomst oplevert, wat zorg...

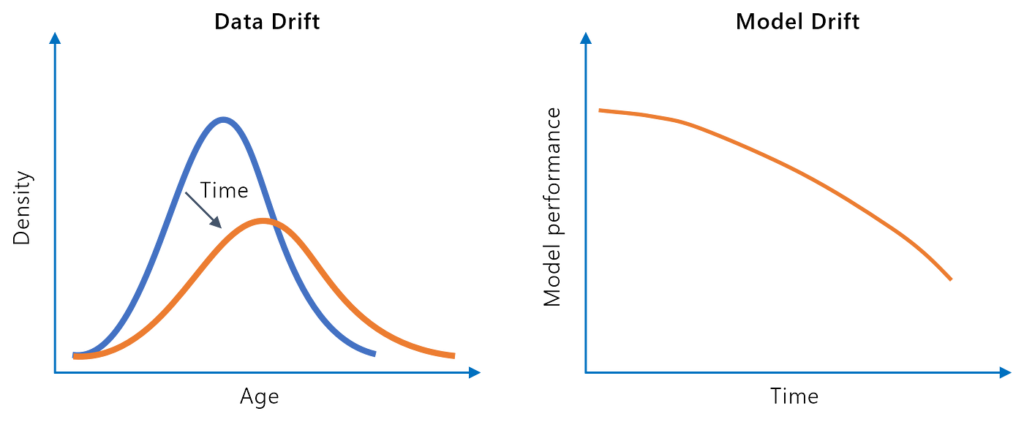

Modeldrift, ook wel modelverval genoemd, verwijst naar de afname van de voorspellende prestaties van een machine learning model in de loop van de tijd door vera...

Modelrobuustheid verwijst naar het vermogen van een machine learning (ML) model om consistente en nauwkeurige prestaties te behouden ondanks variaties en onzeke...