Erro de Treinamento

Erro de treinamento em IA e aprendizado de máquina é a discrepância entre as previsões de um modelo e os resultados reais durante o treinamento. É uma métrica f...

8 min de leitura

AI

Machine Learning

+3

Erro de generalização é uma medida fundamental em aprendizado de máquina, quantificando a capacidade de um modelo prever resultados para dados não vistos e garantindo desempenho robusto no mundo real.

O erro de generalização, frequentemente chamado de erro fora da amostra ou risco, é um conceito fundamental em aprendizado de máquina e teoria do aprendizado estatístico. Ele quantifica o quão bem um modelo ou algoritmo pode prever resultados para dados não vistos, com base em seu treinamento em um conjunto de dados amostral finito. O objetivo principal de avaliar o erro de generalização é entender a capacidade de um modelo de ter bom desempenho em dados novos, nunca vistos antes, e não apenas nos dados em que foi treinado. Esse conceito é crucial para o desenvolvimento de modelos que sejam precisos e robustos em aplicações do mundo real.

Em essência, o erro de generalização é a discrepância entre as previsões de um modelo e os resultados reais em novos dados. Esse erro surge de múltiplas fontes, incluindo imprecisões do modelo, erros de amostragem e ruído inerente aos dados. Enquanto alguns desses erros podem ser minimizados por meio de técnicas como seleção de modelos e ajuste de parâmetros, outros, como o ruído, são irreduzíveis.

Em contextos de aprendizado supervisionado, o erro de generalização serve como uma métrica crítica para avaliar o desempenho de algoritmos. Ele assegura que um modelo não apenas se ajuste aos dados em que foi treinado, mas também seja eficaz para fazer previsões em cenários do mundo real. Isso é vital para aplicações que vão desde ciência de dados até automação baseada em IA em chatbots e outros sistemas de inteligência artificial.

O erro de generalização está intimamente ligado aos conceitos de overfitting (sobreajuste) e underfitting (subajuste):

Matematicamente, o erro de generalização ( I[f] ) de uma função ( f ) é definido como o valor esperado de uma função de perda ( V ) sobre a distribuição de probabilidade conjunta dos pares de entrada-saída ( (x, y) ):

[ I[f] = \int_{X \times Y} V(f(\vec{x}), y) \rho(\vec{x}, y) d\vec{x} dy ]

Aqui, ( \rho(\vec{x}, y) ) é a distribuição de probabilidade conjunta das entradas e saídas, que normalmente é desconhecida na prática. Em vez disso, calcula-se o erro empírico (ou risco empírico) com base nos dados amostrais:

[ I_n[f] = \frac{1}{n} \sum_{i=1}^{n} V(f(\vec{x}_i), y_i) ]

Diz-se que um algoritmo generaliza bem se a diferença entre o erro de generalização e o erro empírico tende a zero à medida que o tamanho da amostra ( n ) tende ao infinito.

O compromisso viés-variância é um princípio fundamental para entender o erro de generalização. Ele descreve o equilíbrio entre dois tipos de erro:

O objetivo é encontrar um equilíbrio em que tanto viés quanto variância sejam minimizados, alcançando um baixo erro de generalização. Esse equilíbrio é essencial para desenvolver modelos que sejam ao mesmo tempo precisos e robustos.

Diversas técnicas são empregadas para minimizar o erro de generalização:

Em aplicações de IA, como chatbots, garantir baixo erro de generalização é fundamental para que o bot responda com precisão a uma ampla gama de perguntas dos usuários. Se um modelo de chatbot sofre overfitting aos dados de treinamento, ele pode atuar bem apenas em consultas predefinidas, mas falhar ao lidar com novas entradas de usuários de forma eficaz.

Na ciência de dados, modelos com baixo erro de generalização são essenciais para fazer previsões que generalizem bem entre diferentes conjuntos de dados. Por exemplo, em análises preditivas, um modelo treinado em dados históricos deve ser capaz de prever tendências futuras com precisão.

No aprendizado supervisionado, o objetivo é desenvolver uma função capaz de prever valores de saída para cada dado de entrada. O erro de generalização fornece uma visão sobre o desempenho dessa função quando aplicada a novos dados não presentes no conjunto de treinamento.

O erro de generalização é utilizado para avaliar o desempenho de algoritmos de aprendizado. Ao analisar curvas de aprendizado, que mostram erros de treinamento e validação ao longo do tempo, é possível avaliar se um modelo tende a sofrer overfitting ou underfitting.

Na teoria do aprendizado estatístico, limitar a diferença entre erro de generalização e erro empírico é uma preocupação central. Diversas condições de estabilidade, como a estabilidade leave-one-out na validação cruzada, são empregadas para provar que um algoritmo irá generalizar bem.

Erro de Generalização em Aprendizado de Máquina

O erro de generalização é um conceito crítico em aprendizado de máquina, representando a diferença entre a taxa de erro de um modelo nos dados de treinamento e em dados não vistos. Ele reflete o quão bem um modelo pode prever resultados para novos exemplos nunca vistos.

Referências:

Some observations concerning Off Training Set (OTS) error de Jonathan Baxter, publicado em 18 de novembro de 2019, explora uma forma de erro de generalização conhecida como erro Off Training Set (OTS). O artigo discute um teorema indicando que um erro pequeno no conjunto de treinamento não implica necessariamente um erro pequeno em OTS, a menos que certas suposições sejam feitas sobre a função alvo. No entanto, o autor argumenta que a aplicabilidade do teorema é limitada a modelos onde a distribuição dos dados de treinamento não se sobrepõe à distribuição dos dados de teste, o que frequentemente não é o caso em cenários práticos de aprendizado de máquina. Leia mais

Stopping Criterion for Active Learning Based on Error Stability de Hideaki Ishibashi e Hideitsu Hino, publicado em 9 de abril de 2021, introduz um critério de parada para aprendizado ativo baseado na estabilidade do erro. Esse critério garante que a mudança no erro de generalização ao adicionar novas amostras seja limitada pelo custo de anotação, tornando-o aplicável a qualquer estrutura bayesiana de aprendizado ativo. O estudo demonstra que o critério proposto determina efetivamente o ponto ótimo de parada para aprendizado ativo em diversos modelos e conjuntos de dados. Leia mais

Erro de generalização refere-se à diferença entre o desempenho de um modelo nos dados de treinamento e sua capacidade de prever resultados para dados não vistos. É uma métrica crítica para avaliar o quão bem um modelo irá atuar em cenários do mundo real.

Técnicas como validação cruzada, regularização, seleção cuidadosa de modelos e métodos de ensemble ajudam a minimizar o erro de generalização ao equilibrar viés e variância, melhorando assim o desempenho preditivo do modelo em novos dados.

Compreender e minimizar o erro de generalização garante que modelos de IA e aprendizado de máquina atuem de forma confiável em novos dados do mundo real, não apenas nos exemplos em que foram treinados.

O compromisso viés-variância descreve o equilíbrio entre erros decorrentes de suposições excessivamente simplistas do modelo (viés) e erros devido à sensibilidade excessiva aos dados de treinamento (variância). Alcançar o equilíbrio correto ajuda a minimizar o erro de generalização.

Comece a construir modelos de IA robustos com a FlowHunt. Explore ferramentas intuitivas para minimizar o erro de generalização e maximizar a precisão no mundo real.

Erro de treinamento em IA e aprendizado de máquina é a discrepância entre as previsões de um modelo e os resultados reais durante o treinamento. É uma métrica f...

Overfitting é um conceito crítico em inteligência artificial (IA) e aprendizado de máquina (ML), ocorrendo quando um modelo aprende excessivamente os dados de t...

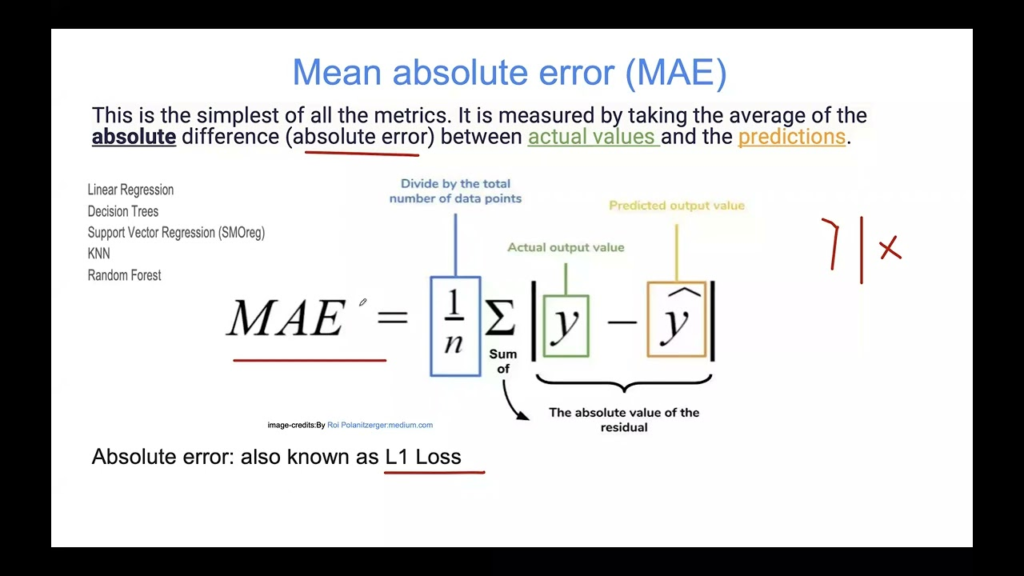

O Erro Absoluto Médio (MAE) é uma métrica fundamental em aprendizado de máquina para avaliação de modelos de regressão. Ele mede a magnitude média dos erros nas...