Regressão por Floresta Aleatória

A Regressão por Floresta Aleatória é um poderoso algoritmo de aprendizado de máquina usado para análises preditivas. Ela constrói múltiplas árvores de decisão e...

3 min de leitura

Machine Learning

Regression

+3

Os Métodos de Monte Carlo usam amostragem aleatória para resolver problemas complexos em áreas como finanças, engenharia e IA, possibilitando modelagem de incertezas e análise de riscos.

Os Métodos de Monte Carlo utilizam amostragem aleatória para resolver problemas complexos, auxiliando áreas como finanças, engenharia e IA. Eles modelam incertezas, otimizam decisões e avaliam riscos, mas exigem grande poder computacional e números aleatórios de qualidade.

Os Métodos de Monte Carlo, também chamados de experimentos de Monte Carlo, são uma classe de algoritmos computacionais que dependem de amostragem aleatória repetida para obter soluções numéricas para problemas complexos. O princípio fundamental dos Métodos de Monte Carlo é aproveitar a aleatoriedade para resolver problemas que podem ser determinísticos por natureza. O método recebe esse nome em referência ao Cassino de Monte Carlo, em Mônaco, refletindo o elemento de acaso central nessas técnicas. Esse conceito foi pioneirado pelo matemático Stanislaw Ulam, que se inspirou na natureza estocástica dos jogos de azar. Os Métodos de Monte Carlo são fundamentais em áreas que exigem otimização, integração numérica e amostragem de distribuições de probabilidade.

Os Métodos de Monte Carlo são amplamente utilizados em diversos domínios como física, finanças, engenharia e inteligência artificial (IA), especialmente onde auxiliam em processos de tomada de decisão sob incerteza. A flexibilidade das simulações de Monte Carlo para modelar fenômenos com variáveis incertas os torna indispensáveis para avaliação de riscos e previsões probabilísticas.

A gênese dos Métodos de Monte Carlo remonta à década de 1940, durante o desenvolvimento de armas nucleares no Projeto Manhattan. Ulam e John von Neumann utilizaram esses métodos para resolver integrais complexas relacionadas à difusão de nêutrons. A abordagem rapidamente ganhou força em várias disciplinas científicas devido à sua versatilidade e eficácia em lidar com problemas que envolvem aleatoriedade e incerteza.

No cerne dos Métodos de Monte Carlo está o processo de amostragem aleatória. Isso envolve a geração de números aleatórios para simular diferentes cenários e avaliar possíveis resultados. A confiabilidade dos resultados de Monte Carlo depende fortemente da qualidade desses números aleatórios, geralmente produzidos por geradores de números pseudoaleatórios. Esses geradores oferecem um equilíbrio entre velocidade e eficiência em comparação a tabelas tradicionais de números aleatórios. A robustez dos resultados pode ser significativamente aprimorada com técnicas como redução de variância e sequências quasi-aleatórias.

As simulações de Monte Carlo utilizam distribuições de probabilidade para modelar o comportamento das variáveis. Distribuições comuns incluem a distribuição normal, caracterizada por sua curva simétrica em forma de sino, e a distribuição uniforme, onde todos os resultados são igualmente prováveis. A escolha da distribuição adequada é crucial, pois afeta a precisão da simulação e sua aplicabilidade a cenários reais. Aplicações avançadas podem usar distribuições como Poisson ou exponencial para modelar tipos específicos de processos aleatórios.

Nas simulações de Monte Carlo, as variáveis de entrada, frequentemente tratadas como variáveis aleatórias, são as variáveis independentes que influenciam o comportamento do sistema. As variáveis de saída são os resultados da simulação, representando possíveis desfechos com base nas entradas. Essas variáveis podem ser contínuas ou discretas e são essenciais para definir o escopo e as restrições do modelo. Análises de sensibilidade são frequentemente realizadas para determinar o impacto de cada variável de entrada sobre as saídas, orientando o refinamento e a validação do modelo.

Desvio padrão e variância são medidas estatísticas críticas para compreender a dispersão e confiabilidade dos resultados da simulação. O desvio padrão fornece insights sobre a variabilidade em relação à média, enquanto a variância mede o grau de dispersão em um conjunto de valores. Essas métricas são essenciais para interpretar os resultados das simulações, especialmente na avaliação do risco e da incerteza associada a diferentes desfechos.

As simulações de Monte Carlo seguem uma metodologia estruturada:

Simulações avançadas de Monte Carlo podem incorporar técnicas como o Markov Chain Monte Carlo (MCMC), especialmente útil para amostrar de distribuições de probabilidade complexas. Métodos MCMC são empregados em estatística bayesiana e aprendizado de máquina, onde auxiliam na aproximação de distribuições a posteriori dos parâmetros do modelo.

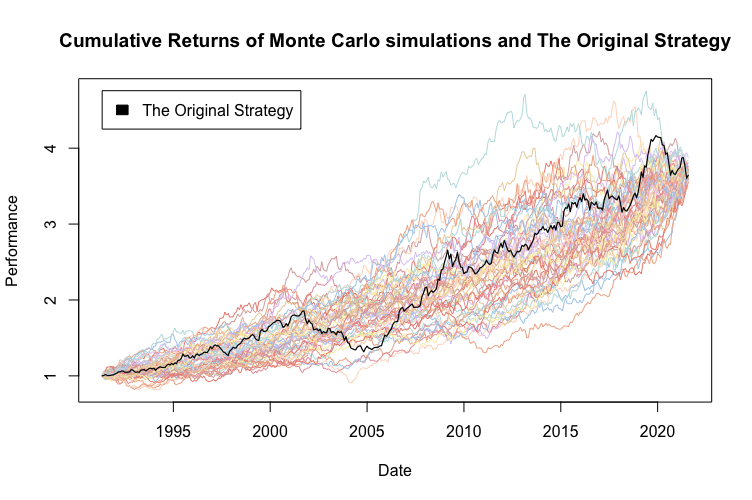

As simulações de Monte Carlo são indispensáveis na modelagem financeira, sendo usadas para estimar a probabilidade de retornos de investimentos, avaliar riscos de portfólios e precificar derivativos. Ao simular milhares de cenários de mercado, analistas financeiros podem prever ganhos ou perdas potenciais e desenvolver estratégias para mitigar riscos. Essa abordagem é crucial para testes de estresse em modelos financeiros e avaliação do impacto da volatilidade do mercado sobre portfólios de investimentos.

Na engenharia, os métodos de Monte Carlo simulam a confiabilidade e o desempenho de sistemas sob condições variadas. Por exemplo, podem prever taxas de falha de componentes em sistemas mecânicos, garantindo que produtos atendam padrões de segurança e durabilidade. Essas simulações também são aplicadas em controle de qualidade e otimização de processos, ajudando a identificar potenciais defeitos e ineficiências.

Na IA, métodos de Monte Carlo aprimoram algoritmos de tomada de decisão, especialmente em ambientes com alta incerteza. Esses métodos ajudam sistemas de IA a avaliar os resultados potenciais de diferentes ações, melhorando sua capacidade de prever e se adaptar a mudanças. O Monte Carlo Tree Search (MCTS) é uma aplicação notável em jogos e tarefas de decisão, permitindo que a IA tome decisões informadas mesmo com informações incompletas.

Gerentes de projetos utilizam simulações de Monte Carlo para prever cronogramas e orçamentos, considerando incertezas como atrasos e estouros de custos. Essa abordagem auxilia no planejamento e na alocação de recursos ao fornecer estimativas probabilísticas de conclusão de projetos. Os métodos de Monte Carlo são especialmente úteis na gestão de riscos, ajudando a identificar e quantificar riscos potenciais que afetam os objetivos do projeto.

Cientistas ambientais aplicam simulações de Monte Carlo para modelar sistemas ecológicos complexos e prever o impacto de mudanças em variáveis ambientais. Isso é fundamental para avaliar riscos e desenvolver estratégias eficazes de conservação. Os métodos de Monte Carlo são usados em modelagem climática, avaliação de biodiversidade e estudos de impacto ambiental, fornecendo insights sobre as possíveis consequências das atividades humanas em ecossistemas naturais.

Embora os Métodos de Monte Carlo ofereçam vantagens significativas, também apresentam desafios:

No campo da inteligência artificial, os Métodos de Monte Carlo são fundamentais para o desenvolvimento de sistemas inteligentes capazes de raciocinar sob incerteza. Esses métodos complementam o aprendizado de máquina ao fornecer estruturas probabilísticas que aumentam a robustez e a adaptabilidade dos modelos de IA.

Por exemplo, o Monte Carlo Tree Search (MCTS) é um algoritmo popular em IA, especialmente em jogos e tarefas de tomada de decisão. O MCTS utiliza amostragem aleatória para avaliar movimentos potenciais em um jogo, permitindo que a IA tome decisões informadas mesmo com informações incompletas. Essa técnica foi crucial no desenvolvimento de sistemas de IA capazes de jogar jogos complexos como Go e xadrez.

Além disso, a integração de simulações de Monte Carlo com tecnologias de IA como deep learning e aprendizado por reforço abre novos caminhos para construir sistemas inteligentes capazes de interpretar grandes volumes de dados, reconhecer padrões e prever tendências futuras com maior precisão. Essas sinergias aprimoram a capacidade dos modelos de IA de aprender com dados incertos e melhorar seus processos de tomada de decisão em ambientes dinâmicos.

Os Métodos de Monte Carlo são um poderoso conjunto de algoritmos computacionais usados para simular e compreender sistemas complexos. Esses métodos dependem de amostragem aleatória repetida para obter resultados numéricos e são amplamente empregados em áreas como física, finanças e engenharia. Abaixo estão alguns artigos científicos relevantes que abordam diferentes aspectos dos Métodos de Monte Carlo:

Fast Orthogonal Transforms for Multi-level Quasi-Monte Carlo Integration

Autores: Christian Irrgeher, Gunther Leobacher

Este artigo discute um método para combinar transformadas ortogonais rápidas com integração quasi-Monte Carlo, aprimorando a eficiência desta última. Os autores demonstram que essa combinação pode melhorar significativamente o desempenho computacional dos métodos de Monte Carlo multi-nível. O estudo apresenta exemplos para validar a eficiência aprimorada, sendo uma contribuição valiosa para a matemática computacional. Leia mais

The Derivation of Particle Monte Carlo Methods for Plasma Modeling from Transport Equations

Autor: Savino Longo

Esta pesquisa fornece uma análise detalhada da derivação de métodos de Partículas e Monte Carlo a partir de equações de transporte, especificamente para simulação de plasma. Abrange técnicas como Particle in Cell (PIC) e Monte Carlo (MC), oferecendo insights sobre a fundamentação matemática desses métodos de simulação. O artigo é fundamental para compreender a aplicação de métodos de Monte Carlo na física de plasmas. Leia mais

Projected Multilevel Monte Carlo Method for PDE with Random Input Data

Autores: Myoungnyoun Kim, Imbo Sim

Os autores apresentam um método de Monte Carlo multi-nível projetado para reduzir a complexidade computacional mantendo taxas de convergência de erro. O estudo destaca que métodos de Monte Carlo multi-nível podem atingir a precisão desejada com menos tempo computacional em comparação a métodos tradicionais. Experimentos numéricos são apresentados para embasar suas afirmações teóricas. Leia mais

Inference with Hamiltonian Sequential Monte Carlo Simulators

Autor: Remi Daviet

Este artigo propõe um novo simulador de Monte Carlo que combina as forças dos simuladores Sequential Monte Carlo e Hamiltonian Monte Carlo. É particularmente eficaz para inferência em cenários complexos e multimodais. O trabalho inclui vários exemplos que demonstram a robustez do método em lidar com funções de verossimilhança e alvos complexos. Leia mais

Antithetic Riemannian Manifold and Quantum-Inspired Hamiltonian Monte Carlo

Autores: Wilson Tsakane Mongwe, Rendani Mbuvha, Tshilidzi Marwala

A pesquisa apresenta novos algoritmos que aprimoram métodos de Hamiltonian Monte Carlo incorporando amostragem antitética e técnicas inspiradas em computação quântica. Essas inovações melhoram as taxas de amostragem e reduzem a variância nas estimativas. O estudo aplica esses métodos a dados do mercado financeiro e regressão logística bayesiana, demonstrando melhorias significativas na eficiência da amostragem. Leia mais

Os Métodos de Monte Carlo são uma classe de algoritmos computacionais que utilizam amostragem aleatória repetida para obter soluções numéricas para problemas complexos, frequentemente envolvendo incerteza e modelagem probabilística.

Eles são amplamente utilizados em finanças para análise de risco e otimização de portfólio, em engenharia para confiabilidade e controle de qualidade, em IA para tomada de decisão sob incerteza, e em gestão de projetos e ciência ambiental para previsão e avaliação de riscos.

A principal vantagem é a capacidade de modelar incertezas e simular uma ampla variedade de resultados possíveis, fornecendo insights valiosos para tomada de decisão em sistemas complexos.

Os Métodos de Monte Carlo podem ser computacionalmente intensivos, exigir geração de números aleatórios de alta qualidade e podem enfrentar desafios como a 'maldição da dimensionalidade' à medida que a complexidade do modelo aumenta.

Descubra como os Métodos de Monte Carlo e ferramentas baseadas em IA podem aprimorar a tomada de decisões, análise de riscos e simulações complexas para o seu negócio ou pesquisa.

A Regressão por Floresta Aleatória é um poderoso algoritmo de aprendizado de máquina usado para análises preditivas. Ela constrói múltiplas árvores de decisão e...

Boosting é uma técnica de aprendizado de máquina que combina as previsões de vários aprendizes fracos para criar um aprendiz forte, melhorando a precisão e lida...

Heurísticas fornecem soluções rápidas e satisfatórias em IA ao aproveitar conhecimento experiencial e regras práticas, simplificando problemas complexos de busc...