Boosting

Boosting este o tehnică de învățare automată care combină predicțiile mai multor învățători slabi pentru a crea un învățător puternic, îmbunătățind acuratețea ș...

4 min citire

Boosting

Machine Learning

+3

Metodele Monte Carlo folosesc eșantionarea aleatorie pentru a rezolva probleme complexe în domenii precum finanțe, inginerie și IA, permițând modelarea incertitudinii și analiza riscului.

Metodele Monte Carlo folosesc eșantionarea aleatorie pentru a rezolva probleme complexe, fiind de ajutor în domenii precum finanțe, inginerie și inteligență artificială. Ele modelează incertitudinea, optimizează deciziile și evaluează riscurile, însă necesită putere de calcul semnificativă și generare de numere aleatorii de calitate.

Metodele Monte Carlo, denumite și experimente Monte Carlo, reprezintă o clasă de algoritmi computaționali care se bazează pe eșantionarea aleatorie repetată pentru a obține soluții numerice la probleme complexe. Principiul fundamental al Metodelor Monte Carlo constă în utilizarea aleatoriului pentru a rezolva probleme ce pot fi, în esență, deterministe. Metoda poartă acest nume după Cazinoul Monte Carlo din Monaco, reflectând elementul de șansă central acestor tehnici. Conceptul a fost inițiat de matematicianul Stanislaw Ulam, inspirat de natura stocastică a jocurilor de noroc. Metodele Monte Carlo sunt esențiale în domenii ce necesită optimizare, integrare numerică și eșantionare din distribuții de probabilitate.

Metodele Monte Carlo sunt utilizate pe scară largă în diverse domenii precum fizica, finanțele, ingineria și inteligența artificială (IA), în special acolo unde asistă procesele decizionale în condiții de incertitudine. Flexibilitatea simulărilor Monte Carlo de a modela fenomene cu variabile incerte le face neprețuite pentru evaluarea riscurilor și prognozarea probabilităților.

Geneza Metodelor Monte Carlo datează din anii 1940, în timpul dezvoltării armelor nucleare sub Proiectul Manhattan. Ulam și John von Neumann au utilizat aceste metode pentru a rezolva integrale complexe legate de difuzia neutronilor. Abordarea a câștigat rapid teren în diverse discipline științifice, datorită versatilității și eficienței sale în abordarea problemelor implicând aleatoriu și incertitudine.

În centrul Metodelor Monte Carlo se află procesul de eșantionare aleatorie. Acesta presupune generarea de numere aleatorii pentru a simula diferite scenarii și a evalua rezultatele potențiale. Fiabilitatea rezultatelor Monte Carlo depinde în mare măsură de calitatea acestor numere aleatorii, care sunt de obicei produse cu ajutorul generatorilor de numere pseudoaleatorii. Acești generatori oferă un echilibru între viteză și eficiență în comparație cu tabelele tradiționale de numere aleatorii. Robustetea rezultatelor poate fi îmbunătățită semnificativ prin utilizarea unor tehnici precum reducerea varianței și secvențele quasi-aleatorii.

Simulările Monte Carlo utilizează distribuții de probabilitate pentru a modela comportamentul variabilelor. Distribuții uzuale includ distribuția normală, caracterizată prin curba sa simetrică în formă de clopot, și distribuția uniformă, unde toate rezultatele sunt la fel de probabile. Alegerea unei distribuții adecvate este crucială, deoarece afectează acuratețea simulării și aplicabilitatea la scenarii reale. Aplicațiile avansate pot utiliza distribuții ca Poisson sau exponențiale pentru a modela tipuri specifice de procese aleatorii.

În simulările Monte Carlo, variabilele de intrare, tratate adesea ca variabile aleatorii, reprezintă variabilele independente care influențează comportamentul sistemului. Variabilele de ieșire sunt rezultatele simulării, reprezentând rezultatele potențiale pe baza intrărilor. Aceste variabile pot fi continue sau discrete și sunt esențiale pentru definirea domeniului și constrângerilor modelului. Se realizează adesea analize de sensibilitate pentru a determina impactul fiecărei variabile de intrare asupra rezultatelor, ghidând rafinarea și validarea modelului.

Deviația standard și varianța sunt măsuri statistice esențiale pentru înțelegerea dispersiei și fiabilității rezultatelor simulării. Deviația standard oferă informații despre variabilitatea față de medie, în timp ce varianța măsoară gradul de dispersie într-un set de valori. Aceste metrici sunt cruciale pentru interpretarea rezultatelor simulării, în special în evaluarea riscului și incertitudinii asociate diferitelor rezultate.

Simulările Monte Carlo urmează o metodologie structurată:

Simulările Monte Carlo avansate pot include tehnici precum Markov Chain Monte Carlo (MCMC), utilă mai ales pentru eșantionarea din distribuții de probabilitate complexe. Metodele MCMC sunt folosite în statistică bayesiană și în învățarea automată, unde ajută la aproximarea distribuțiilor posterioare ale parametrilor modelului.

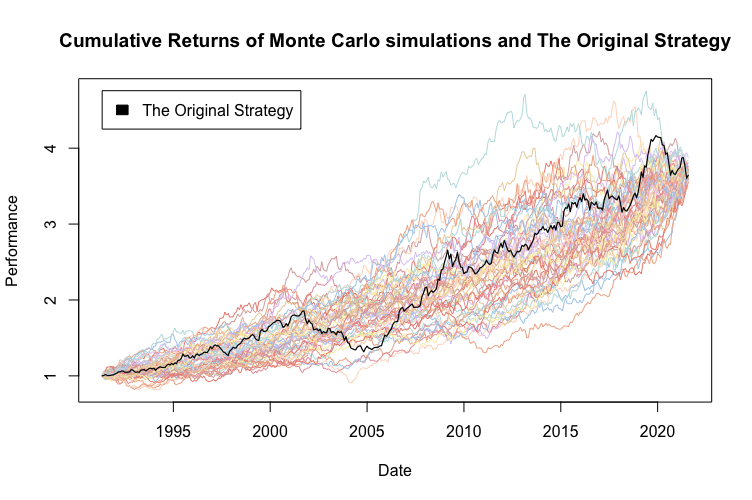

Simulările Monte Carlo sunt indispensabile în modelarea financiară, utilizate pentru a estima probabilitatea randamentelor investițiilor, evaluarea riscurilor portofoliului și prețuirea derivatelor. Prin simularea a mii de scenarii de piață, analiștii financiari pot anticipa câștiguri sau pierderi potențiale și pot elabora strategii pentru reducerea riscurilor. Această abordare este esențială pentru testarea la stres a modelelor financiare și pentru evaluarea impactului volatilității pieței asupra portofoliilor de investiții.

În inginerie, metodele Monte Carlo simulează fiabilitatea și performanța sistemelor în condiții variabile. De exemplu, pot prezice ratele de defectare ale componentelor în sisteme mecanice, asigurând respectarea standardelor de siguranță și durabilitate ale produselor. Aceste simulări sunt folosite și în controlul calității și optimizarea proceselor, unde ajută la identificarea defectelor și ineficiențelor potențiale.

În IA, metodele Monte Carlo îmbunătățesc algoritmii de luare a deciziilor, mai ales în medii cu incertitudine ridicată. Aceste metode ajută sistemele IA să evalueze rezultatele potențiale ale diferitelor acțiuni, sporindu-le capacitatea de a anticipa și de a se adapta la schimbări. Monte Carlo Tree Search (MCTS) este o aplicație notabilă în jocuri și sarcini de decizie, unde permite IA să ia decizii informate chiar și cu informații incomplete.

Managerii de proiect utilizează simulările Monte Carlo pentru a estima termenele și bugetele proiectelor, ținând cont de incertitudini precum întârzieri și depășiri de costuri. Această abordare ajută la planificare și alocarea resurselor prin oferirea de estimări probabilistice pentru finalizarea proiectului. Metodele Monte Carlo sunt deosebit de utile în gestionarea riscurilor, contribuind la identificarea și cuantificarea riscurilor potențiale ce pot afecta obiectivele proiectului.

Oamenii de știință din domeniul mediului aplică simulările Monte Carlo pentru a modela sisteme ecologice complexe și pentru a prezice impactul modificărilor variabilelor de mediu. Acest lucru este esențial pentru evaluarea riscurilor și dezvoltarea unor strategii eficiente de conservare. Metodele Monte Carlo sunt folosite în modelarea climatică, evaluarea biodiversității și studii de impact ambiental, oferind perspective asupra consecințelor potențiale ale activităților umane asupra ecosistemelor naturale.

Deși Metodele Monte Carlo oferă avantaje semnificative, prezintă și unele provocări:

În domeniul inteligenței artificiale, Metodele Monte Carlo sunt esențiale pentru dezvoltarea sistemelor inteligente capabile să raționeze în condiții de incertitudine. Aceste metode completează învățarea automată oferind cadre probabiliste care sporesc robustețea și adaptabilitatea modelelor IA.

De exemplu, Monte Carlo Tree Search (MCTS) este un algoritm popular în IA, în special în jocuri și sarcini de decizie. MCTS utilizează eșantionarea aleatorie pentru a evalua mișcările posibile într-un joc, permițând IA să ia decizii informate chiar și cu informații incomplete. Această tehnică a fost esențială în dezvoltarea sistemelor IA capabile să joace jocuri complexe precum Go și șah.

În plus, integrarea simulărilor Monte Carlo cu tehnologii IA precum învățarea profundă și învățarea prin întărire deschide noi perspective pentru construirea de sisteme inteligente care pot interpreta volume mari de date, recunoaște tipare și prezice tendințe viitoare cu o acuratețe sporită. Aceste sinergii sporesc capacitatea modelelor IA de a învăța din date incerte și de a-și îmbunătăți procesele decizionale în medii dinamice.

Metodele Monte Carlo reprezintă un set puternic de algoritmi computaționali folosiți pentru simularea și înțelegerea sistemelor complexe. Aceste metode se bazează pe eșantionarea aleatorie repetată pentru a obține rezultate numerice și sunt utilizate pe scară largă în domenii precum fizica, finanțele și ingineria. Mai jos sunt câteva lucrări științifice semnificative care abordează diverse aspecte ale Metodelor Monte Carlo:

Fast Orthogonal Transforms for Multi-level Quasi-Monte Carlo Integration

Autori: Christian Irrgeher, Gunther Leobacher

Această lucrare discută o metodă de combinare a transformărilor ortogonale rapide cu integrarea quasi-Monte Carlo, îmbunătățind eficiența acesteia din urmă. Autorii demonstrează că această combinație poate crește semnificativ performanța computațională a metodelor Monte Carlo pe mai multe niveluri. Studiul oferă exemple care validează eficiența crescută, fiind o contribuție valoroasă la matematica computațională. Citește mai mult

The Derivation of Particle Monte Carlo Methods for Plasma Modeling from Transport Equations

Autor: Savino Longo

Această cercetare oferă o analiză detaliată a derivării metodelor Monte Carlo și a particulelor pornind de la ecuațiile de transport, în special pentru simularea plasmei. Sunt prezentate tehnici precum Particle in Cell (PIC) și Monte Carlo (MC), oferind perspective asupra fundamentului matematic al acestor metode de simulare. Lucrarea este esențială pentru înțelegerea aplicării metodelor Monte Carlo în fizica plasmei. Citește mai mult

Projected Multilevel Monte Carlo Method for PDE with Random Input Data

Autori: Myoungnyoun Kim, Imbo Sim

Autorii introduc o metodă Monte Carlo pe mai multe niveluri proiectată pentru a reduce complexitatea computațională menținând în același timp ratele de convergență a erorii. Studiul evidențiază faptul că metodele Monte Carlo pe mai multe niveluri pot atinge acuratețea dorită cu un timp de calcul mai redus față de metodele tradiționale Monte Carlo. Sunt furnizate experimente numerice pentru a susține afirmațiile teoretice. Citește mai mult

Inference with Hamiltonian Sequential Monte Carlo Simulators

Autor: Remi Daviet

Această lucrare propune un simulator Monte Carlo inovator care combină avantajele simulatoarelor Sequential Monte Carlo și Hamiltonian Monte Carlo. Este deosebit de eficient pentru inferență în scenarii complexe și multimodale. Lucrarea include mai multe exemple care demonstrează robustețea metodei în abordarea funcțiilor de verosimilitate și a funcțiilor țintă dificile. Citește mai mult

Antithetic Riemannian Manifold and Quantum-Inspired Hamiltonian Monte Carlo

Autori: Wilson Tsakane Mongwe, Rendani Mbuvha, Tshilidzi Marwala

Cercetarea prezintă algoritmi noi care îmbunătățesc metodele Hamiltonian Monte Carlo prin integrarea eșantionării antitetice și a tehnicilor inspirate din mecanica cuantică. Aceste inovații îmbunătățesc ratele de eșantionare și reduc varianța estimărilor. Studiul aplică aceste metode pe date de piață financiară și regresie logistică bayesiană, demonstrând îmbunătățiri semnificative în eficiența eșantionării. Citește mai mult

Metodele Monte Carlo sunt o clasă de algoritmi computaționali care utilizează eșantionarea aleatorie repetată pentru a obține soluții numerice la probleme complexe, adesea implicând incertitudine și modelare probabilistă.

Acestea sunt utilizate pe scară largă în finanțe pentru analiza riscurilor și optimizarea portofoliilor, în inginerie pentru fiabilitate și controlul calității, în IA pentru luarea deciziilor în condiții de incertitudine, precum și în managementul proiectelor și științele mediului pentru prognoză și evaluarea riscurilor.

Principalul avantaj constă în capacitatea lor de a modela incertitudinea și de a simula o gamă largă de rezultate posibile, oferind perspective valoroase pentru luarea deciziilor în sisteme complexe.

Metodele Monte Carlo pot fi intensive din punct de vedere computațional, necesită generare de numere aleatorii de înaltă calitate și pot întâmpina provocări precum blestemul dimensionalității pe măsură ce complexitatea modelului crește.

Descoperă cum Metodele Monte Carlo și instrumentele bazate pe IA pot îmbunătăți luarea deciziilor, analiza riscului și simulările complexe pentru afacerea sau cercetarea ta.

Boosting este o tehnică de învățare automată care combină predicțiile mai multor învățători slabi pentru a crea un învățător puternic, îmbunătățind acuratețea ș...

Regresia Random Forest este un algoritm puternic de învățare automată folosit pentru analize predictive. El construiește mai mulți arbori de decizie și face med...

Un ghid cuprinzător despre utilizarea modelelor mari de limbaj ca judecători pentru evaluarea agenților AI și a chatbot-urilor. Află despre metodologia LLM ca J...