Doğrusal Regresyon

Doğrusal regresyon, istatistik ve makine öğreniminde bağımlı ve bağımsız değişkenler arasındaki ilişkiyi modelleyen temel bir analiz tekniğidir. Sadelik ve yoru...

4 dakika okuma

Statistics

Machine Learning

+3

Düzeltilmiş R-kare, regresyon modeli uyumunu tahminci sayısına göre ayarlayarak aşırı uyumu önler ve sadece anlamlı değişkenlerin model performansını artırmasını sağlar.

Düzeltilmiş R-kare, regresyon modeli uyumunu tahminci sayısına göre ayarlayarak aşırı uyumu önler. R-kare’den farklı olarak, yalnızca anlamlı tahmincilerle artar. Regresyon analizinde temel bir metriktir; finans gibi alanlarda model seçimi ve performans değerlendirmesinde yardımcı olur.

Düzeltilmiş R-kare, bir regresyon modelinin uyum iyiliğini değerlendirmek için kullanılan istatistiksel bir ölçüdür. R-kare’nin (veya belirleme katsayısının) değiştirilmiş bir versiyonudur ve modeldeki tahminci sayısını dikkate alır. R-kare, modele daha fazla bağımsız değişken eklendiğinde yapay olarak artabilirken, Düzeltilmiş R-kare tahminci sayısına göre ayarlanır ve modelin açıklayıcı gücünü daha doğru ölçer. Yeni bir tahminci, modelin öngörü gücünü tesadüften daha fazla artırırsa Düzeltilmiş R-kare artar, anlamlı bir katkı sağlamıyorsa azalır.

Düzeltilmiş R-kare için formül:

[ \text{Düzeltilmiş } R^2 = 1 – \left( \frac{1-R^2}{n-k-1} \right) \times (n-1) ]

Burada:

Düzeltilmiş R-kare, özellikle birden fazla bağımsız değişkenin dahil edildiği çoklu regresyon modellerinde, regresyon analizinde çok önemlidir. Hangi değişkenlerin anlamlı bilgi kattığını, hangilerinin ise katkı sağlamadığını belirlemeye yardımcı olur. Bu, öngörü modellerinin kritik olduğu finans, ekonomi ve veri bilimi gibi alanlarda özellikle önemlidir.

Düzeltilmiş R-kare’nin en önemli avantajlarından biri, anlamsız tahmincilerin eklenmesini cezalandırabilmesidir. Bir regresyon modeline daha fazla değişken eklemek genellikle R-kare’yi artırır, çünkü rastgele gürültü bile modele dahil edilebilir. Ancak, Düzeltilmiş R-kare yalnızca eklenen değişken modelin öngörü gücünü artırıyorsa yükselir; böylece aşırı uyumun önüne geçilir.

Makine öğreniminde, Düzeltilmiş R-kare regresyon modellerinin performansını değerlendirmek için kullanılır. Özellik seçimi, model optimizasyonunun ayrılmaz bir parçası olduğundan, Düzeltilmiş R-kare ile veri bilimciler yalnızca gerçekten modelin doğruluğuna katkı sağlayan değişkenleri dahil edebilirler.

Finansta, Düzeltilmiş R-kare genellikle yatırım portföylerinin bir kıyas endeksine karşı performansını karşılaştırmak için kullanılır. Değişken sayısına göre ayarlama yapılarak, yatırımcılar bir portföyün getirilerinin çeşitli ekonomik faktörlerle ne kadar iyi açıklandığını daha iyi anlayabilir.

Metrekare ve oda sayısına göre ev fiyatı tahmin eden bir model düşünün. Başlangıçta model yüksek bir R-kare gösterir ve iyi bir uyum sağlar. Ancak, ön kapının rengi gibi ilgisiz değişkenler eklendiğinde R-kare yüksek kalabilir. Bu durumda, Düzeltilmiş R-kare azalır ve yeni değişkenlerin modelin öngörü gücünü artırmadığını gösterir.

Corporate Finance Institute’un bir rehberine göre, pizza fiyatını tahmin etmek için iki regresyon modeli düşünelim. İlk model, giriş değişkeni olarak yalnızca hamur fiyatını kullanır; R-kare 0,9557 ve düzeltilmiş R-kare 0,9493 olur. İkinci model, sıcaklığı ikinci bir giriş değişkeni olarak ekler; R-kare 0,9573’e çıkar ancak düzeltilmiş R-kare 0,9431’e düşer. Düzeltilmiş R-kare, sıcaklığın modelin öngörü gücünü artırmadığını doğru şekilde gösterir ve analistlerin ilk modeli tercih etmesine yardımcı olur.

Hem R-kare hem de Düzeltilmiş R-kare, bir modelin uyum iyiliğini ölçmek için kullanılsa da birbirinin yerine geçmezler ve farklı amaçlara hizmet ederler. R-kare, tek bir bağımsız değişkenli basit doğrusal regresyon için daha uygunken; Düzeltilmiş R-kare, birden fazla tahmincinin olduğu çoklu regresyon modelleri için daha uygundur.

Düzeltilmiş R-kare, bir regresyon modelindeki tahminci sayısını dikkate alarak R-kare değerini değiştiren ve modelin uyumunu daha doğru ölçen, ilgisiz değişkenlerden kaynaklı yapay artışları önleyen bir istatistiksel metriktir.

R-kare'nin aksine, Düzeltilmiş R-kare önemsiz tahmincilerin eklenmesini cezalandırır; böylece aşırı uyumu önlemeye yardımcı olur ve yalnızca anlamlı değişkenlerin modele dahil edilmesini sağlar.

Evet, eğer model bağımlı değişkenin ortalamasından geçen yatay bir çizgiden daha kötü uyum sağlıyorsa Düzeltilmiş R-kare negatif olabilir.

Makine öğreniminde, Düzeltilmiş R-kare regresyon modellerinin gerçek öngörü gücünü değerlendirmeye yardımcı olur ve özellikle özellik seçimi sırasında yalnızca etkili özelliklerin tutulmasını sağlamak için kullanışlıdır.

Regresyon modellerini gelişmiş metriklerle oluşturmak, test etmek ve optimize etmek için FlowHunt’ın yapay zeka araçlarından yararlanın; Düzeltilmiş R-kare gibi.

Doğrusal regresyon, istatistik ve makine öğreniminde bağımlı ve bağımsız değişkenler arasındaki ilişkiyi modelleyen temel bir analiz tekniğidir. Sadelik ve yoru...

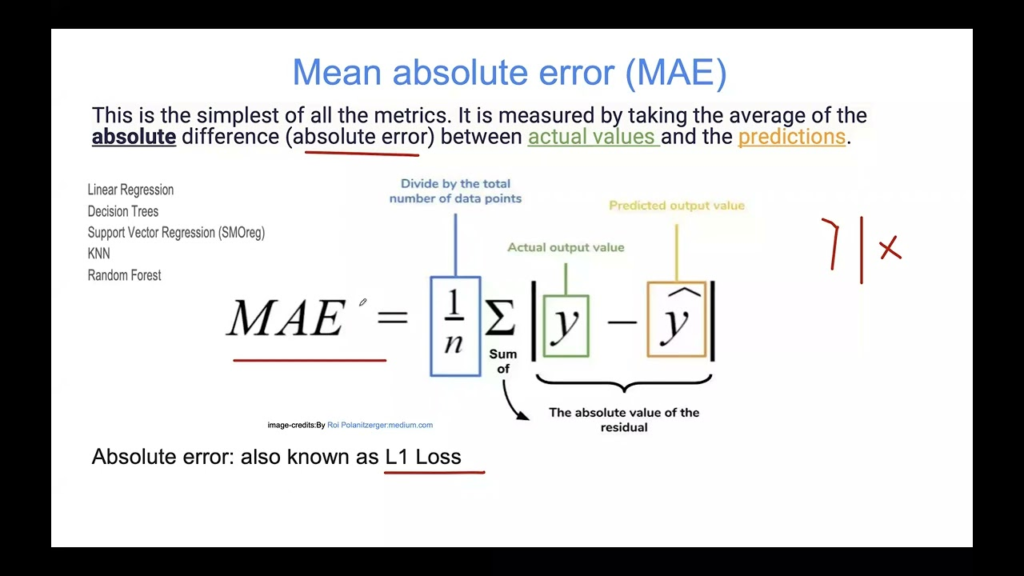

Ortalama Mutlak Hata (MAE), regresyon modellerini değerlendirmek için makine öğreniminde temel bir metriktir. Tahminlerdeki hataların ortalama büyüklüğünü ölçer...

Alıcı İşletim Karakteristiği (ROC) eğrisi, bir ikili sınıflandırıcı sisteminin ayırt etme eşiği değiştikçe performansını değerlendirmek için kullanılan grafikse...