Rastgele Orman Regresyonu

Rastgele Orman Regresyonu, öngörüsel analizlerde kullanılan güçlü bir makine öğrenimi algoritmasıdır. Birden fazla karar ağacı oluşturur ve çıktılarının ortalam...

3 dakika okuma

Machine Learning

Regression

+3

Monte Carlo Yöntemleri, finans, mühendislik ve yapay zeka gibi alanlarda karmaşık problemleri çözmek için rastgele örnekleme kullanır; belirsizlik modellemesi ve risk analizi sağlar.

Monte Carlo Yöntemleri, rastgele örnekleme kullanarak karmaşık problemleri çözer; finans, mühendislik ve yapay zeka gibi alanlarda yardımcı olur. Bu yöntemler belirsizliği modeller, kararları optimize eder ve riskleri değerlendirir; ancak önemli ölçüde hesaplama gücü ve kaliteli rastgele sayılar gerektirir.

Monte Carlo Yöntemleri, Monte Carlo deneyleri olarak da adlandırılır, karmaşık problemlere sayısal çözümler elde etmek için tekrarlanan rastgele örneklemeye dayanan bir hesaplamalı algoritmalar sınıfıdır. Monte Carlo Yöntemlerinin temel ilkesi, doğası gereği deterministik olabilen problemleri çözmek için rastgeleliği kullanmaktır. Yöntem, bu tekniklerde şansa dayalı unsuru yansıtmak üzere Monako’daki Monte Carlo Kumarhanesi’nden adını almıştır. Bu kavram, matematikçi Stanislaw Ulam tarafından, kumarın stokastik doğasından esinlenilerek geliştirilmiştir. Monte Carlo Yöntemleri, optimizasyon, sayısal integrasyon ve olasılık dağılımlarından örnekleme gerektiren alanlarda kritik öneme sahiptir.

Monte Carlo Yöntemleri, belirsizlik altında karar verme süreçlerinde yardımcı oldukları fizik, finans, mühendislik ve yapay zeka (YZ) gibi çeşitli alanlarda yaygın olarak kullanılır. Monte Carlo simülasyonlarının, değişkenleri belirsiz olan olayları modelleme esnekliği, onları risk değerlendirmesi ve olasılık tahmini için vazgeçilmez kılar.

Monte Carlo Yöntemlerinin kökeni, 1940’lı yıllarda Manhattan Projesi kapsamında nükleer silahların geliştirilmesine kadar uzanır. Ulam ve John von Neumann, bu yöntemleri nötron difüzyonuyla ilgili karmaşık integralleri çözmek için kullandılar. Yaklaşım, rastgelelik ve belirsizlik içeren problemlerdeki çok yönlülüğü ve etkinliği sayesinde, hızla çeşitli bilimsel disiplinlerde ilgi gördü.

Monte Carlo Yöntemlerinin kalbinde rastgele örnekleme işlemi bulunur. Bu süreç, farklı senaryoları simüle etmek ve potansiyel sonuçları değerlendirmek için rastgele sayılar üretilmesini içerir. Monte Carlo sonuçlarının güvenilirliği, büyük ölçüde bu rastgele sayıların kalitesine bağlıdır ve genellikle sözde rastgele sayı üreteçleri (pseudorandom number generators) kullanılarak sağlanır. Bu üreteçler, geleneksel rastgele sayı tablolarına kıyasla hız ve verimlilik dengesi sunar. Sonuçların sağlamlığı, varyans azaltma ve yarı rastgele diziler gibi tekniklerin kullanılmasıyla önemli ölçüde artırılabilir.

Monte Carlo simülasyonları, değişkenlerin davranışını modellemek için olasılık dağılımlarından yararlanır. Yaygın dağılımlar arasında, çan şeklinde simetrik eğrisiyle normal dağılım ve tüm sonuçların eşit olasılıkla gerçekleştiği uniform (düzgün) dağılım yer alır. Uygun bir dağılımın seçilmesi, simülasyonun doğruluğu ve gerçek dünya senaryolarına uygulanabilirliği açısından kritik öneme sahiptir. Gelişmiş uygulamalarda, belirli türdeki rastgele süreçleri modellemek için Poisson veya üstel dağılımlar gibi dağılımlar da kullanılabilir.

Monte Carlo simülasyonlarında, genellikle rastgele değişkenler olarak ele alınan girdi değişkenleri, sistemin davranışını etkileyen bağımsız değişkenlerdir. Çıktı değişkenleri ise girdilere dayalı olarak simülasyonun sonuçlarını, yani potansiyel çıktılarını temsil eder. Bu değişkenler sürekli veya kesikli olabilir ve modelin kapsamı ile kısıtlarını tanımlamada esastır. Girdi değişkenlerinin çıktılar üzerindeki etkisini belirlemek için genellikle duyarlılık analizi yapılır; bu da modelin iyileştirilmesi ve doğrulanmasında rehberlik sağlar.

Standart sapma ve varyans, simülasyon sonuçlarının yayılımını ve güvenilirliğini anlamada kritik istatistiksel ölçütlerdir. Standart sapma, ortalamadan olan değişkenliği gösterirken, varyans bir değer kümesindeki yayılım derecesini ölçer. Bu metrikler, özellikle farklı sonuçlara ilişkin risk ve belirsizliği değerlendirmede simülasyon sonuçlarının yorumlanmasında önemlidir.

Monte Carlo simülasyonları, yapılandırılmış bir metodolojiyi izler:

Gelişmiş Monte Carlo simülasyonları, özellikle karmaşık olasılık dağılımlarından örnekleme yapmak için Markov Zinciri Monte Carlo (MCMC) gibi teknikleri içerebilir. MCMC yöntemleri, Bayesian istatistik ve makine öğrenmesinde model parametreleri için arka dağılımların yaklaşık olarak bulunmasında kullanılır.

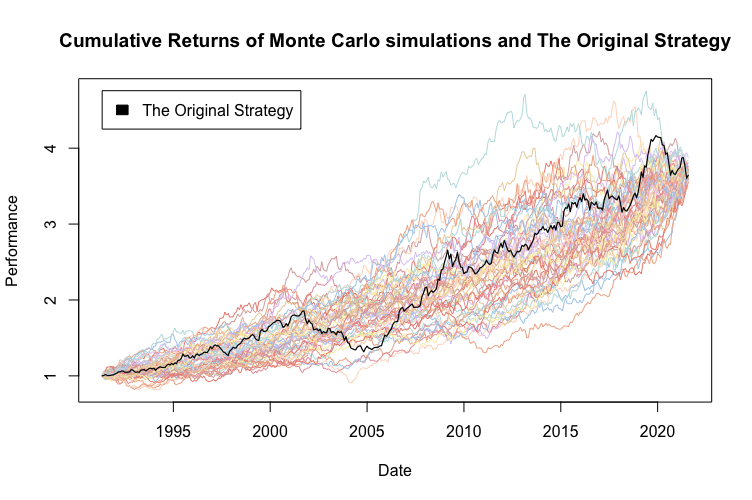

Monte Carlo simülasyonları, finansal modellemede vazgeçilmezdir; yatırım getirilerinin olasılığını tahmin etmek, portföy risklerini değerlendirmek ve türev ürün fiyatlandırmak için kullanılır. Analistler, binlerce piyasa senaryosunu simüle ederek potansiyel kazanç veya kayıpları öngörebilir ve riskleri azaltmaya yönelik stratejiler geliştirebilir. Bu yaklaşım, finansal modellerin stres testinde ve piyasa oynaklığının yatırım portföyleri üzerindeki etkisinin değerlendirilmesinde kritik öneme sahiptir.

Mühendislikte, Monte Carlo yöntemleri sistemlerin değişen koşullardaki güvenilirliğini ve performansını simüle eder. Örneğin, mekanik sistemlerde bileşenlerin arıza oranlarını öngörerek ürünlerin güvenlik ve dayanıklılık standartlarını karşılamasını sağlar. Bu simülasyonlar, potansiyel kusurların ve verimsizliklerin belirlenmesinde kalite kontrol ve süreç optimizasyonunda da kullanılır.

Yapay zekada, Monte Carlo yöntemleri özellikle yüksek belirsizlik içeren ortamlarda karar verme algoritmalarını geliştirir. Bu yöntemler, yapay zeka sistemlerinin farklı eylemlerin potansiyel sonuçlarını değerlendirmesine yardımcı olarak, değişikliklere karşı daha iyi tahmin ve uyum sağlamalarını mümkün kılar. Monte Carlo Ağaç Arama (MCTS), oyun oynama ve karar verme görevlerinde öne çıkan bir uygulamadır ve eksik bilgiyle dahi yapay zekanın bilinçli kararlar vermesini sağlar.

Proje yöneticileri, olası gecikmeler ve maliyet aşımları gibi belirsizlikleri hesaba katarak proje zaman çizelgelerini ve bütçelerini tahmin etmek için Monte Carlo simülasyonları kullanır. Bu yaklaşım, proje tamamlanmasına ilişkin olasılıksal tahminler sunarak planlama ve kaynak tahsisine yardımcı olur. Özellikle risk yönetiminde, proje hedeflerini etkileyen potansiyel risklerin tanımlanması ve nicelendirilmesinde Monte Carlo yöntemleri çok faydalıdır.

Çevre bilimciler, karmaşık ekolojik sistemleri modellemek ve çevresel değişkenlerdeki değişimlerin etkisini öngörmek için Monte Carlo simülasyonlarını uygular. Bu, risklerin değerlendirilmesi ve etkili koruma stratejilerinin geliştirilmesi açısından önemlidir. Monte Carlo yöntemleri, iklim modellemesi, biyolojik çeşitlilik değerlendirmesi ve çevresel etki analizlerinde kullanılır ve insan faaliyetlerinin doğal ekosistemler üzerindeki potansiyel sonuçlarına dair öngörüler sunar.

Monte Carlo Yöntemleri önemli avantajlar sunsa da bazı zorluklarla da karşılaşılır:

Yapay zeka alanında, Monte Carlo Yöntemleri belirsizlik altında akıl yürütebilen akıllı sistemlerin geliştirilmesinde temel bir rol oynar. Bu yöntemler, makine öğrenimini tamamlayarak yapay zeka modellerinin dayanıklılığını ve uyarlanabilirliğini artıran olasılıksal çerçeveler sağlar.

Örneğin, Monte Carlo Ağaç Arama (MCTS) algoritması, özellikle oyun oynama ve karar verme görevlerinde yapay zekada popülerdir. MCTS, bir oyundaki olası hamleleri değerlendirmek için rastgele örnekleme kullanır ve böylece yapay zekanın eksik bilgiyle dahi bilinçli kararlar vermesini sağlar. Bu teknik, Go ve satranç gibi karmaşık oyunları oynayabilen yapay zeka sistemlerinin geliştirilmesinde önemli rol oynamıştır.

Ayrıca, Monte Carlo simülasyonlarının derin öğrenme ve pekiştirmeli öğrenme gibi yapay zeka teknolojileriyle entegrasyonu, büyük veri kümelerini yorumlayabilen, desenleri tanıyabilen ve gelecekteki eğilimleri daha isabetli öngörebilen akıllı sistemler geliştirmek için yeni olanaklar sunar. Bu sinerjiler, yapay zeka modellerinin belirsiz verilerden öğrenme ve dinamik ortamlarda karar verme kabiliyetlerini geliştirir.

Monte Carlo Yöntemleri, karmaşık sistemlerin simülasyonu ve anlaşılması için kullanılan güçlü bir hesaplamalı algoritma setidir. Bu yöntemler, sayısal sonuçlar elde etmek için tekrarlanan rastgele örneklemeye dayanır ve fizik, finans, mühendislik gibi alanlarda yaygın olarak kullanılır. İşte Monte Carlo Yöntemlerinin çeşitli yönlerini ele alan bazı önemli bilimsel makaleler:

Fast Orthogonal Transforms for Multi-level Quasi-Monte Carlo Integration

Yazarlar: Christian Irrgeher, Gunther Leobacher

Bu makale, hızlı ortogonal dönüşümler ile yarı-Monte Carlo integrasyonunun birleştirilmesine yönelik bir yöntemi ele alır ve bu kombinasyonun çok seviyeli Monte Carlo yöntemlerinin hesaplamalı performansını önemli ölçüde artırabildiğini gösterir. Çalışma, geliştirilmiş verimliliği doğrulamak için örnekler sunarak hesaplamalı matematiğe değerli bir katkı sağlar. Daha fazla oku

The Derivation of Particle Monte Carlo Methods for Plasma Modeling from Transport Equations

Yazar: Savino Longo

Bu araştırma, özellikle plazma simülasyonu için, taşınım denklemlerinden Parçacık ve Monte Carlo yöntemlerinin türetilmesine dair ayrıntılı bir analiz sunar. Particle in Cell (PIC) ve Monte Carlo (MC) gibi teknikleri kapsar ve bu simülasyon yöntemlerinin matematiksel temeli hakkında içgörüler sağlar. Makale, Monte Carlo yöntemlerinin plazma fiziğindeki uygulamalarını anlamak için önemlidir. Daha fazla oku

Projected Multilevel Monte Carlo Method for PDE with Random Input Data

Yazarlar: Myoungnyoun Kim, Imbo Sim

Yazarlar, hata yakınsama oranlarını korurken hesaplama karmaşıklığını azaltmayı amaçlayan projeksiyonlu çok seviyeli Monte Carlo yöntemini tanıtır. Çalışmada, çok seviyeli Monte Carlo yöntemlerinin, geleneksel Monte Carlo yöntemlerine kıyasla istenen hassasiyete daha az hesaplama süresiyle ulaşabildiği vurgulanır. Teorik iddialarını desteklemek için sayısal deneyler sunulmuştur. Daha fazla oku

Inference with Hamiltonian Sequential Monte Carlo Simulators

Yazar: Remi Daviet

Bu makale, Sıralı Monte Carlo ve Hamiltonyen Monte Carlo simülatörlerinin güçlü yönlerini birleştiren yeni bir Monte Carlo simülatörünü önerir. Özellikle karmaşık ve çok modlu senaryolarda çıkarım yapmak için etkilidir. Makalede, yöntemin zorlu olasılık fonksiyonları ve hedef fonksiyonlarla başa çıkmadaki sağlamlığını gösteren çeşitli örnekler yer almaktadır. Daha fazla oku

Antithetic Riemannian Manifold and Quantum-Inspired Hamiltonian Monte Carlo

Yazarlar: Wilson Tsakane Mongwe, Rendani Mbuvha, Tshilidzi Marwala

Araştırma, Hamiltonyen Monte Carlo yöntemlerini antitetik örnekleme ve kuantum esintili tekniklerle geliştirerek yeni algoritmalar sunar. Bu yenilikler, örnekleme oranlarını iyileştirir ve tahminlerdeki varyansı azaltır. Çalışmada, bu yöntemler finansal piyasa verileri ve Bayesian lojistik regresyon üzerinde uygulanmış ve örnekleme verimliliğinde önemli iyileşmeler gösterilmiştir. Daha fazla oku

Monte Carlo Yöntemleri, genellikle belirsizlik ve olasılıksal modelleme içeren karmaşık problemlere sayısal çözümler elde etmek için tekrarlanan rastgele örnekleme kullanan bir hesaplamalı algoritma sınıfıdır.

Bu yöntemler, finans alanında risk analizi ve portföy optimizasyonunda, mühendislikte güvenilirlik ve kalite kontrolünde, yapay zekada belirsizlik altında karar verme süreçlerinde, ayrıca proje yönetimi ve çevre biliminde öngörü ve risk değerlendirmesinde yaygın olarak kullanılır.

Başlıca avantajı, belirsizliği modelleme ve çok çeşitli olası sonuçların simülasyonunu yapabilme yeteneği sayesinde, karmaşık sistemlerde karar verme için değerli içgörüler sağlamasıdır.

Monte Carlo Yöntemleri hesaplama açısından yoğun olabilir, yüksek kaliteli rastgele sayı üretimi gerektirir ve model karmaşıklığı arttıkça boyutsallık laneti (curse of dimensionality) gibi zorluklarla karşılaşabilir.

Monte Carlo Yöntemlerinin ve yapay zeka destekli araçların karar verme, risk analizi ve karmaşık simülasyonları işiniz veya araştırmanız için nasıl geliştirebileceğini keşfedin.

Rastgele Orman Regresyonu, öngörüsel analizlerde kullanılan güçlü bir makine öğrenimi algoritmasıdır. Birden fazla karar ağacı oluşturur ve çıktılarının ortalam...

K-Ortalamalar Kümeleme, veri noktaları ile küme merkezleri arasındaki karesel mesafelerin toplamını en aza indirerek veri setlerini önceden belirlenmiş sayıda, ...

Düzeltilmiş R-kare, bir regresyon modelinin uyumunu değerlendirmek için kullanılan istatistiksel bir ölçüdür; modeldeki tahminci sayısını dikkate alarak aşırı u...